Pourquoi le support fintech est un autre jeu

Je gère la file de support d'eesel, et j'ai passé ces dernières années à regarder l'IA passer en production sur de vraies files de support dans beaucoup de secteurs. La fintech est celui où je freine les gens.

Voici la différence. Dans la plupart des secteurs, une mauvaise réponse de l'IA agace quelqu'un. En fintech, une mauvaise réponse sur un frais, une limite de virement ou le statut d'un compte, c'est un client qui prend une décision d'argent sur une mauvaise information, et parfois c'est aussi un problème réglementaire. L'objectif n'est donc pas de « tout répondre ». L'objectif est de répondre parfaitement aux choses sûres et de router le reste vers un humain vite. La fintech est juste à côté du support de la banque et de l'assurance, où les mêmes règles s'appliquent.

La bonne nouvelle : les choses sûres représentent la majeure partie de votre volume. Une énorme part d'une file fintech, c'est la même poignée de questions, posées des milliers de fois, et ce sont exactement celles qu'un agent IA bâti sur vos propres connaissances gère bien. Si vous voulez voir à quoi cela ressemble en pratique, nos exemples d'agents IA en parcourent de vrais. C'est la tranche qui vaut la peine d'être automatisée pour le support, et c'est pourquoi les avantages de l'IA conversationnelle apparaissent ici plus vite que presque partout ailleurs. Réussissez cette partie et votre équipe humaine pourra passer sa journée sur les litiges et les cas limites qui ont réellement besoin d'une personne.

Un moment concret qui a façonné ma façon d'y penser : lors d'une démo avec un acheteur proche des paiements, toute leur revue de sécurité tenait à une question : les données de tickets contenant numéros de carte et mots de passe restent-elles à l'intérieur de notre environnement ? La réponse qui les a débloqués n'était pas une démo de fonctionnalités. C'était de montrer que l'IA regarde le type de question et le style de réponse, pas les PII brutes, avec un masquage et une rétention personnalisés pour les clients de la finance. C'est l'ordre dans lequel les choses se passent en fintech : la confiance d'abord, l'automatisation ensuite.

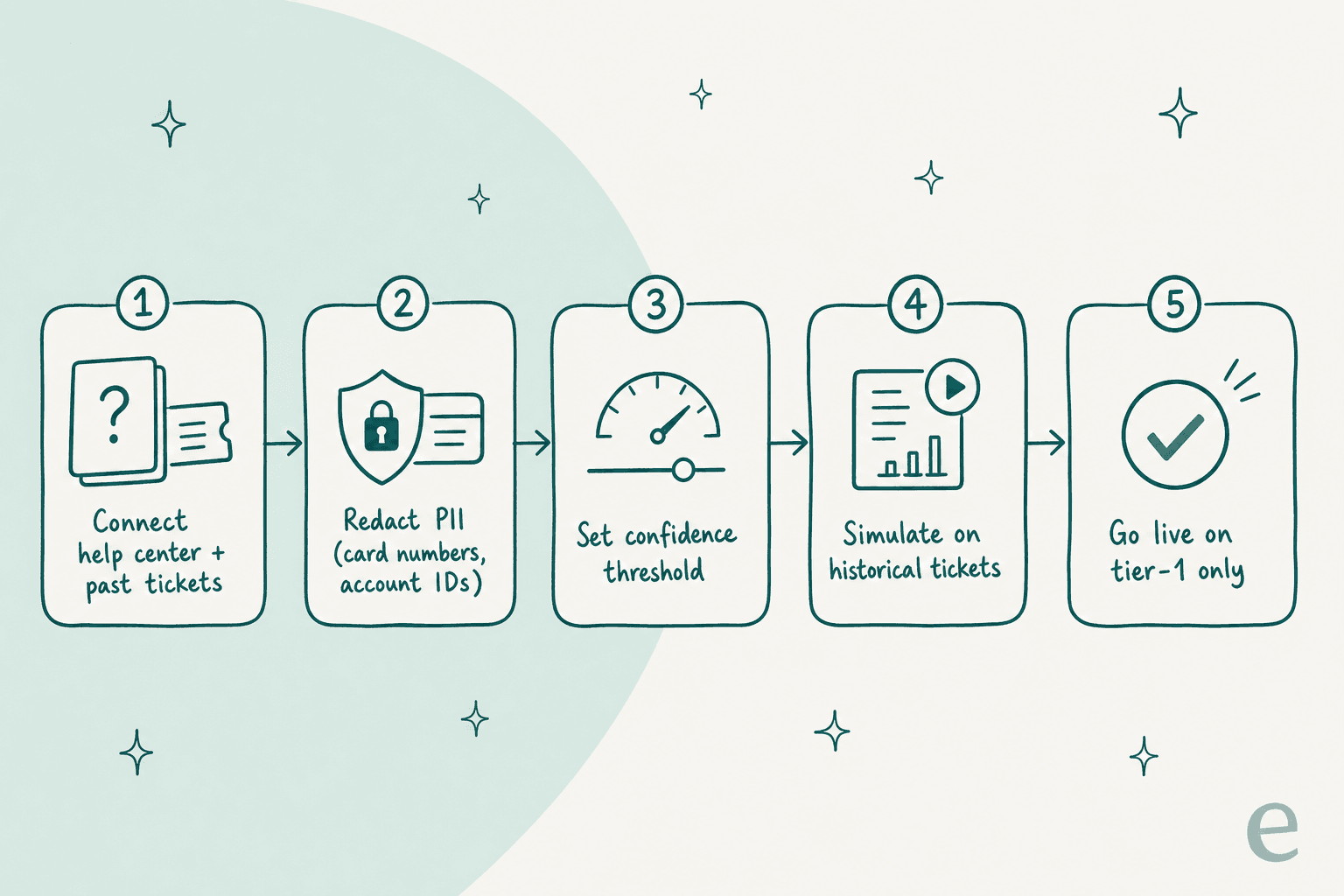

Étape 1 : Choisissez la tranche de niveau 1, pas toute la file

Avant de connecter quoi que ce soit, regardez vos derniers milliers de tickets et triez-les en trois seaux : sûr à automatiser, peut-être avec revue et toujours humain.

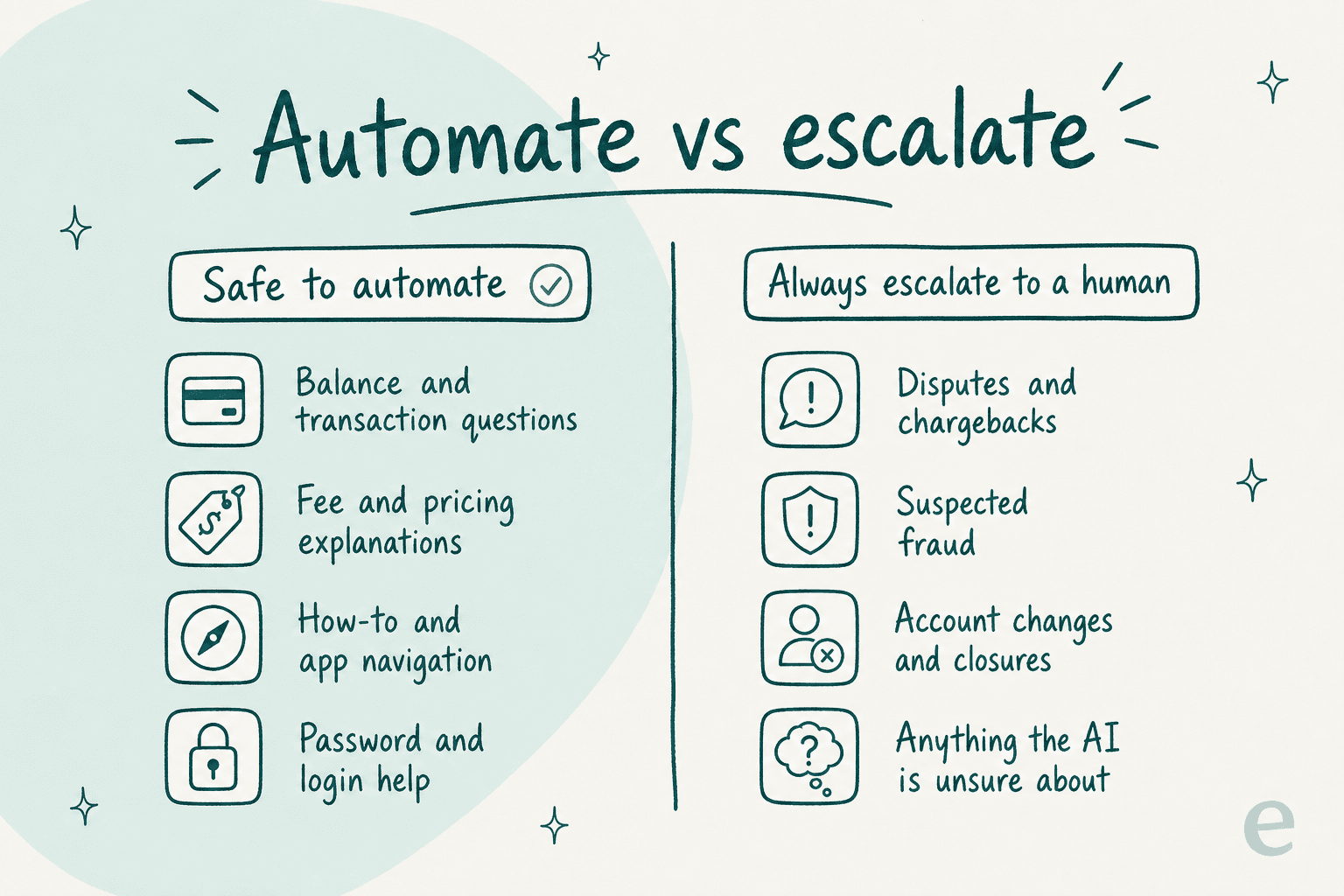

Sûr à automatiser, c'est le répétitif, le factuel, le lecture seule : « quel est mon solde », « pourquoi ce frais m'a-t-il été facturé », « comment réinitialiser mon code PIN », « où est mon relevé », « comment ajouter un bénéficiaire ». Celles-ci ont une unique bonne réponse qui vit déjà dans votre centre d'aide, ce qui les rend idéales pour la déviation de FAQ. C'est votre périmètre de départ, et c'est généralement la majorité de votre nombre de tickets même si c'est la minorité de votre effort.

Le seau « toujours humain » est là où les équipes fintech se brûlent, alors nommez-le explicitement : litiges, rétrofacturations, fraude soupçonnée, clôtures de compte, tout ce qui touche à un changement de limite ou à un virement qui a déjà mal tourné. Le seul rôle de l'IA sur ces cas est de les reconnaître et d'escalader, pas de les résoudre.

Réussir ce partage dès le départ est la décision la plus importante que vous prendrez. C'est la différence entre un assistant utile et un passif.

Étape 2 : Connectez vos connaissances, et nettoyez-les d'abord

Un agent de support IA ne vaut que ce qu'on l'autorise à lire. Pour la fintech, cela signifie trois sources : votre centre d'aide public, vos documents de politique internes, et vos propres tickets passés montrant comment votre équipe a réellement répondu.

Ce dernier compte plus que les gens ne le pensent. Vos tickets historiques sont l'endroit où vit la vraie formulation, la manière exacte dont votre équipe explique un remboursement de frais ou un blocage KYC. L'entraînement sur les résolutions passées est la capacité la plus demandée dont j'entends parler, parce que c'est ce qui fait que l'IA sonne comme votre marque au lieu d'un bot générique.

Mais connectez avec un avertissement : l'IA répétera volontiers une politique erronée ou obsolète si c'est ce qui est dans les documents. Alors, avant la mise en production, nettoyez la source. Supprimez la grille de frais de 2023. Effacez l'article d'aide qui contredit vos conditions actuelles. Si vos documents sont désorganisés, les réponses de l'IA le seront aussi, et en fintech « le bot a cité un ancien frais » n'est pas un petit bug.

Étape 3 : Verrouillez les PII et la conformité avant que quoi que ce soit ne parte en production

C'est l'étape que vous ne pouvez pas sauter, et celle qui va réellement conditionner votre déploiement. D'après mon expérience, l'accord ne cale pas sur les fonctionnalités, il cale sur la revue de sécurité. De vrais blocages que j'ai vus tuer des déploiements : pas de SOC 2, pas de HIPAA ou de BAA là où c'est nécessaire, pas de résidence des données dans l'UE, aucun moyen de masquer un numéro de carte pendant l'essai.

Alors construisez la couche de conformité en premier :

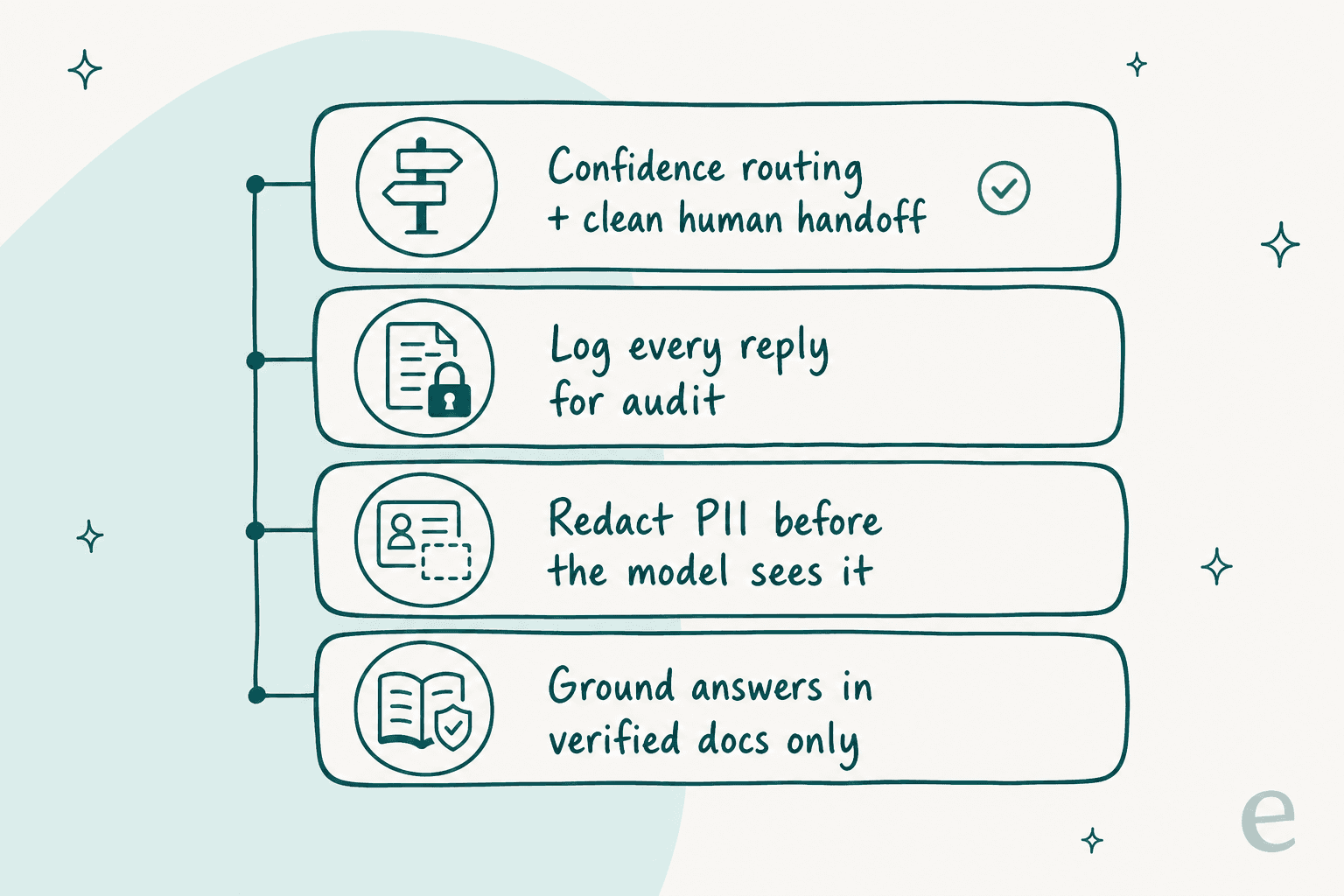

- Masquez les PII avant que le modèle ne les voie. Les numéros de carte, les identifiants de compte et les mots de passe doivent être supprimés ou masqués à l'entrée. Si un outil ne peut pas masquer des informations sensibles pendant un essai, c'est un signal d'alerte, car cela signifie que les données brutes circulent quelque part que vous ne pouvez pas voir.

- Confirmez la frontière des données. Demandez directement : nos données de tickets entraînent-elles un modèle partagé ? La réponse que vous voulez est non, vos données restent cloisonnées à votre compte et ne servent pas à l'entraînement.

- Vérifiez vos certifications. SOC 2, ISO 27001, RGPD et résidence dans l'UE ne sont pas des atouts optionnels pour un acheteur fintech, c'est réussite ou échec.

- Journalisez tout. Chaque réponse automatisée doit être auditable après coup. Si un régulateur ou un client en colère demande « qu'est-ce que le bot m'a dit », il vous faut la trace.

Étape 4 : Réglez le routage basé sur la confiance et l'escalade

Voici le mécanisme qui rend l'automatisation fintech réellement sûre, et c'est ce qui compte le plus pour les acheteurs. Ne faites pas répondre l'IA à chaque ticket. Faites-la répondre uniquement à ceux dont elle est sûre, et laissez discrètement le reste à un humain.

Un responsable CX à qui j'ai parlé a formulé toute la philosophie mieux que je ne le peux :

« L'IA ne pourra jamais répondre à 100 % des questions, mais si elle essaie et répond juste "désolé, je ne sais pas", je ne peux pas aller vérifier mes 7 000 tickets pour voir si l'IA a vraiment donné une bonne réponse, alors l'intérêt est un peu perdu. J'ai besoin d'une IA qui ne traite que les tickets qu'elle est sûre de traiter et tous les autres, qu'elle les laisse tranquilles. »

un responsable CX d'une marque DTC gérant ~7 000 tickets par mois

C'est la fonctionnalité décisive. Vous fixez un seuil de confiance, et en dessous le ticket va directement à une personne avec tout le contexte attaché, un transfert propre au lieu d'une impasse. Vous excluez aussi durement des catégories entières, si bien qu'un ticket étiqueté « litige » ou « fraude » ne touche jamais l'IA, quelle que soit sa confiance. C'est le processus d'escalade des tickets qui fait son travail, juste plus vite.

Si un fournisseur ne peut pas vous montrer un routage basé sur la confiance et une exclusion par catégorie, c'est votre signal pour continuer à chercher.

Étape 5 : Simulez sur vos vrais tickets passés avant la mise en production

C'est l'étape qui sépare un déploiement sûr d'une erreur publique, et celle dont je suis le plus convaincu après avoir vu des bots à l'air assuré donner discrètement de mauvaises réponses.

Avant qu'un seul client ne voie une réponse automatisée, faites tourner l'IA sur un gros lot de vos tickets historiques, déjà résolus et comparez ce qu'elle aurait dit à ce que votre équipe a réellement dit. Vous tirez trois choses de cette répétition à blanc : un vrai chiffre de taux de résolution, une liste des questions exactes qu'elle rate, et la confiance pour fixer votre seuil avec des données plutôt qu'avec une supposition.

Ne partez pas en production au feeling. Dans un espace réglementé, « on pense que c'est à peu près bon » n'est pas un critère de lancement. La simulation est votre preuve, et c'est ce qui vous permet de donner à votre équipe risque un vrai chiffre.

Étape 6 : Passez en production de façon restreinte, puis élargissez

Lancez sur la plus petite tranche sûre, un canal, questions de niveau 1 seulement, peut-être même d'abord en mode copilote où l'IA rédige des réponses qu'un humain approuve avant tout envoi. Observez-la une semaine ou deux. Puis élargissez le périmètre une catégorie à la fois à mesure que les chiffres tiennent, en ajoutant en chemin des canaux comme l'automatisation des réponses par e-mail.

Les équipes qui s'étendent sans accroc sont celles qui s'étendent lentement. Celles qui se brûlent sont celles qui basculent tout en automatique complet dès le premier jour puis passent un mois à démêler tout ça. Il n'y a pas de prix pour être passé en production vite en fintech.

Erreurs courantes que je vois

- Automatiser les litiges et la fraude. L'erreur la plus coûteuse. Ceux-là sont toujours humains, point final.

- Sauter la préparation de la revue de sécurité. Des acheteurs arrivent en plein accord sans réponses SOC 2 ni récit de masquage et tout meurt au juridique. Préparez-le d'abord.

- Nourrir l'IA avec des documents en désordre. Une base de connaissances obsolète signifie des réponses obsolètes, et en fintech c'est un problème de conformité, pas une coquille.

- Pas de seuil de confiance. Un bot qui devine sur tout pour atteindre un objectif de déviation est pire que pas de bot. Vous le paierez en confiance.

- Passer en production sans simulation. Vous testez sur vos clients au lieu de votre historique. Ne le faites pas.

- Courir après un taux de déviation de vanité. La métrique qui compte, c'est résolu-correctement, pas touché-par-l'IA. Pensez au vrai ROI, pas au chiffre du tableau de bord.

Essayez eesel pour le support fintech

Si vous voulez automatiser le support client fintech sans y parier votre posture de conformité, c'est exactement le workflow pour lequel eesel AI est conçu. Il se branche sur votre helpdesk existant, s'entraîne sur votre centre d'aide et vos tickets passés, et lance une simulation sur vos tickets historiques pour que vous voyiez le taux de résolution avant la mise en production, pas après.

Les parties qui comptent pour les équipes fintech sont les valeurs par défaut, pas des options : un routage basé sur la confiance pour que l'IA ne réponde qu'à ce dont elle est sûre, l'exclusion par catégorie pour que les litiges et la fraude ne la touchent jamais, le traitement des PII et la journalisation complète. La tarification est à l'usage à environ 0,40 $ par ticket sans frais de plateforme, si bien que le coût suit le volume que vous automatisez réellement, ce qui bat généralement le calcul du coût d'un agent IA contre un agent humain. Si vous comparez encore les outils, notre tour d'horizon des meilleurs chatbots IA le met en contexte. C'est gratuit à essayer, et vous pouvez lancer toute la simulation avant de décider quoi que ce soit.

Foire aux questions

Quels tickets de support fintech faut-il automatiser en premier ?

Combien coûte l'automatisation du support client fintech ?

Le support fintech automatisé peut-il gérer les litiges et la fraude ?

Comment tester le support IA avant que les clients ne le voient ?

Article by

Riellvriany Indriawan

Riell is a designer and writer at eesel AI with about two years of experience researching CX platforms, AI chatbots, and helpdesk software. She combines her design background with a sharp eye for how these tools actually look and feel in practice — making her comparisons unusually visual and user-focused.

Comment automatiser le support client fintech sans mettre en péril la conformité ?