Warum Versicherungssupport anders ist

Die meisten Ratschläge zum "Automatisieren von Kundensupport" wurden für E-Commerce oder SaaS geschrieben, wo der schlimmste Fall ein leicht verärgerter Kunde ist. Versicherungen sind anders. Eine falsche Antwort zu einer Prämie ist ein schlechter Tag; eine falsche Antwort, die wie eine Deckungsberatung klingt, kann ein Problem unzulässiger Beratung sein, und ein durchgesickerter Versicherungsdatensatz (Name, Geburtsdatum, Policennummer, manchmal Gesundheitsdaten) ist eine meldepflichtige Datenpanne.

Was Versicherungen kniffelig macht, ist nicht das Volumen, sondern die Grenze zwischen einer Tatsache und einer Entscheidung. "Wie ist der Status meines Schadensfalls?" ist eine Tatsache, die Ihr System bereits kennt. "Deckt meine Police das ab?" ist eine Entscheidung, die, falsch getroffen, entweder schlechte Beratung oder ein regulierter Akt ist. Ein Support-Mitarbeiter, oder eine KI an seiner Stelle, darf Ersteres tun und nicht Letzteres.

Das ist dieselbe feine Linie, die uns ein Legal-Tech-Gründer beschrieben hat, und sie lässt sich fast wortgleich auf Versicherungen übertragen:

"In legal tech you can't afford to get anything wrong, there's a fine line between being helpful and overstepping into legal advice."

Jesse Jenkins, Co-Founder at Willfully (eesel customer)

Tauschen Sie "legal" gegen "Deckung" und das ist die gesamte Versicherungsherausforderung in einem Satz.

Die gute Nachricht ist, dass das Volumen-Problem im Versicherungssupport erfreulich gewöhnlich ist. Versicherungsnehmer fragen, wo sie ihre Versicherungskarte herunterladen können, warum ihre Prämie gestiegen ist, wie sie ihr Portal-Passwort zurücksetzen, ob ihr Schadensfall bearbeitet wurde, und wie sie einen Fahrer oder eine versicherte Person hinzufügen. Nichts davon erfordert einen lizenzierten Vermittler, und das meiste ist klassische Ticket-Klassifizierung-Arbeit. Das ist der Stapel, den Sie eine KI abarbeiten lassen wollen, damit Ihr menschliches Team Raum für die Anrufe hat, die wirklich einen Menschen brauchen, und Ihre SLA-Ziele während der offenen Einschreibungsphase oder nach einem Schadensereignis nicht mehr ins Rutschen geraten.

Was Sie sicher automatisieren können (und was nicht)

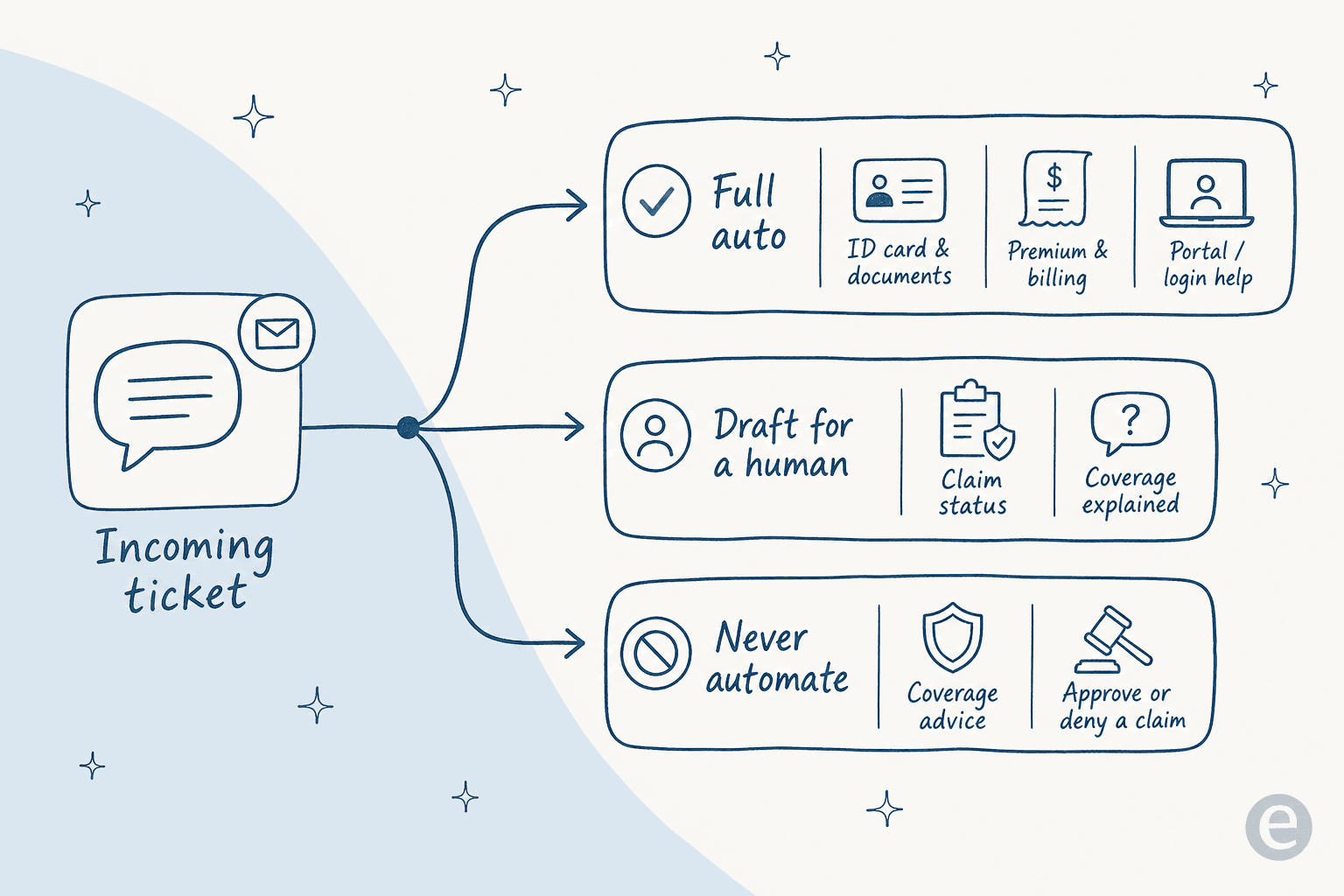

Die wichtigste Design-Entscheidung ist, die Grenze zu ziehen zwischen dem, was die KI übernimmt, und dem, was sie nie anfasst. Bekommen Sie das richtig hin, ist der Rest größtenteils nur Einrichtung.

So würde ich die gängigen Versicherungsticket-Typen aufteilen:

| Ticket-Typ | Automatisieren? | Warum |

|---|---|---|

| Versicherungskarte, Policendokumente, Versicherungsnachweis | Voll automatisch | Hohes Volumen, reine Abfrage, kein Ermessensspielraum |

| Fragen zu Prämie, Abrechnung und Zahlung | Voll automatisch | Antworten stehen in Ihrer Wissensdatenbank und den Policendokumenten |

| Portal- / Passwort- / Login-Hilfe | Voll automatisch | Reiner Kontosupport, identisch mit jedem Portalzugangs-Ticket |

| Schadenstatus ("Wo ist mein Schadensfall?") | Voll automatisch | Eine Abfrage, sobald die KI den Status sicher lesen kann |

| Deckungserklärungen (was ein Begriff bedeutet) | Entwurf für einen Menschen | Oft in Ordnung, aber die Formulierung kann in Beratung abgleiten |

| Policenänderungen (Fahrer hinzufügen, Adresse aktualisieren) | Entwurf für einen Menschen | Meist Routine, aber eine falsche Änderung hat Kostenfolgen |

| "Wird das gedeckt?" / "Welchen Tarif sollte ich kaufen?" | Nie | Das ist Deckungsberatung. An einen lizenzierten Menschen weiterleiten |

| Genehmigen, ablehnen oder anfechten eines Schadensfalls | Nie | Eine regulierte Entscheidung, keine Support-Aufgabe |

Die wichtigste Grenze sind die letzten beiden Zeilen. Ein KI-Support-Agent sollte niemals eine Deckung empfehlen, eine Police als Beratung auslegen oder einen Schadensfall genehmigen oder ablehnen, Punkt. Das sichere Muster ist genau das, was eine CX-Leiterin perfekt beschrieb, als sie nach einem KI-Tool suchte:

"The AI will never be able to answer 100% of the questions... I need an AI who is only handling the tickets that it's confident to handle and all the other ones, leave them alone."

a CX lead evaluating AI support tools, from an eesel sales call

Das ist vertrauensbasiertes Routing, und es ist das Feature, das ein compliance-sicheres Setup von einem leichtsinnigen unterscheidet. Die KI beantwortet, was sie sicher weiß, und lässt den Rest still für einen Menschen liegen. Wenn ein Tool das nicht kann, gehört es nirgendwo in die Nähe eines Postfachs für Versicherungsnehmer. Es ist dasselbe Kontrollprinzip hinter guter Ticket-Triage, KI-Eskalationsregeln und einer sauberen Übergabe von KI an Mensch in jeder Branche, nur mit höherem Einsatz.

Bevor Sie irgendetwas automatisieren: das Compliance-Tor

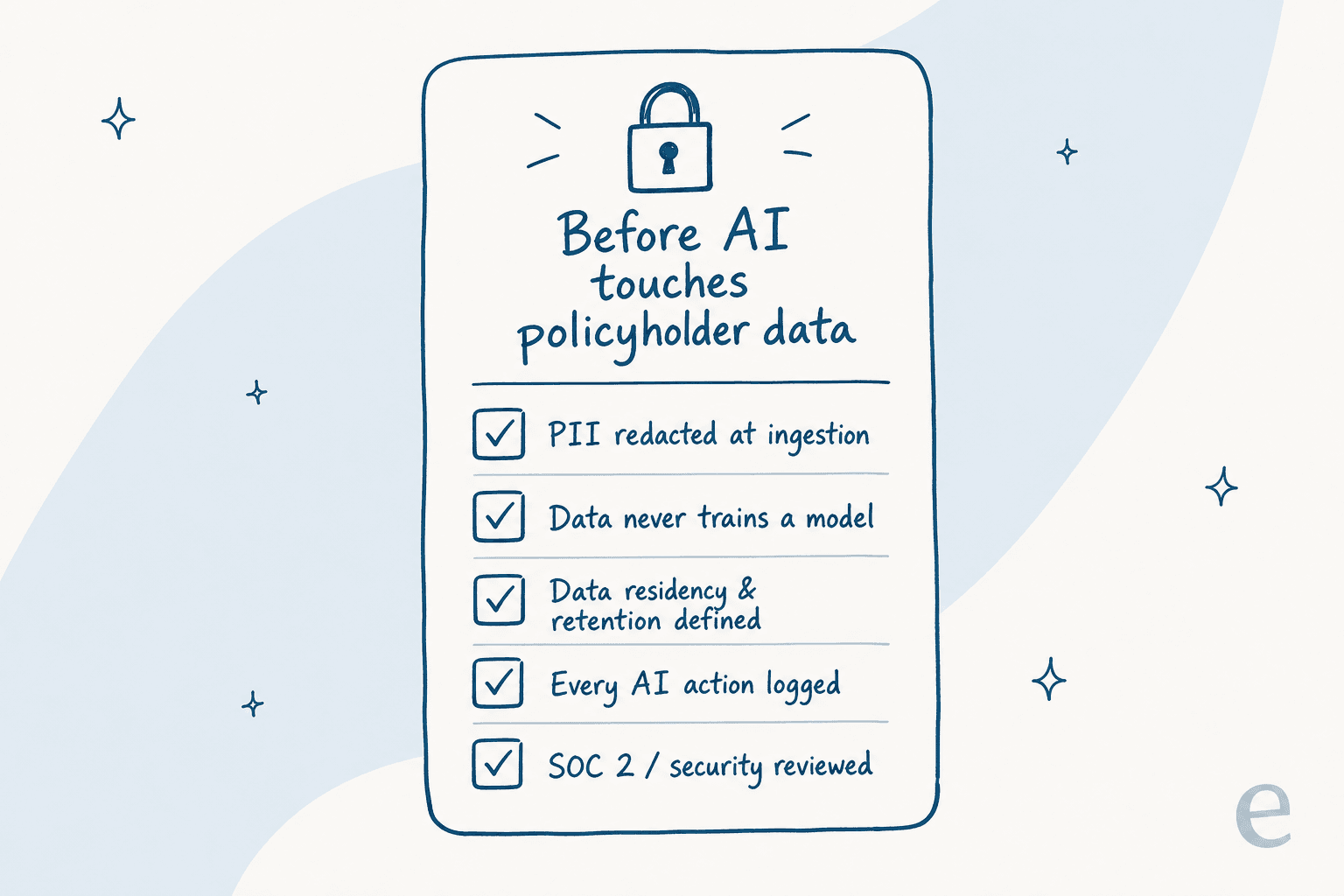

Das ist der Schritt, den Teams überspringen, und es ist derjenige, der einen Rollout in einer regulierten Branche zum Stoppen bringt. Bevor eine KI auch nur eine einzige Nachricht eines Versicherungsnehmers anfasst, brauchen Sie ehrliche Antworten auf ein paar Fragen.

- Wird PII vor der Speicherung geschwärzt? Versicherungstickets sind voll davon, Namen, Geburtsdaten, Policen- und Schadensnummern, und bei Kranken- oder Lebensversicherungen medizinische Details. Das beste Muster ist Schwärzung bei der Erfassung, sodass Daten entfernt werden, bevor sie überhaupt in eine Datenbank oder einen Suchindex gelangen. eesel macht das bei der Erfassung, sodass die Originaldaten nie in der Speicherung landen.

- Trainieren Ihre Daten das Modell? Die Antwort, die Sie wollen, ist ein klares Nein. Bei eesel lautet sie: Ihre Daten werden nie für das Modelltraining verwendet, und die zugrunde liegenden Modelle (Claude, GPT, Gemini) speichern Daten höchstens 30 Tage lang zur Missbrauchsüberwachung, danach werden sie gelöscht.

- Wo liegen die Daten, und wie lange? Kennen Sie Ihre Hosting-Region und das Aufbewahrungsfenster. eesel läuft auf AWS mit EU-Hosting auf Anfrage und vollständiger Löschung innerhalb von 60 Tagen.

- Wird jede KI-Aktion protokolliert? Sie wollen einen Audit-Trail darüber, was die KI getan hat und warum, damit eine Compliance- oder Marktverhaltensprüfung ein Bericht ist, den Sie ziehen, keine Feuerwehrübung.

- Gibt es für gesundheitsnahe Sparten eine unterschriebene BAA? Wenn Sie geschützte Gesundheitsinformationen verarbeiten (Kranken-, manche Lebens- und Berufsunfähigkeitsversicherungen), brauchen Sie eine Business Associate Agreement, bevor irgendetwas davon durch eine KI läuft. Bei eesel gehört das zum Enterprise-Plan, zusammen mit den HIPAA-konformen Kontrollen, nach denen regulierte Käufer fragen.

Eine ehrliche Anmerkung, denn ein fairer Leitfaden sollte das sagen: SOC 2 Type II ist eine gängige Anforderung für Versicherungskäufer, und bei eesel läuft das derzeit noch, ist aber noch nicht zertifiziert (der Bericht ist nach Abschluss unter NDA verfügbar). DSGVO-Konformität, EU-Datenstandort und die Zusage, nicht zu trainieren, sind bereits vorhanden. Stellen Sie jedem Anbieter, den Sie prüfen, dieselben Fragen und lassen Sie sich Belege zeigen, so wie es dieser Käufer getan hat:

"Does it use some kind of other ChatGPT if it doesn't know the answer, and can that be turned off? Does the knowledge stay closed to our org?"

a technical evaluator at a hardware company, from an eesel sales call

So automatisieren Sie den Kundensupport in der Versicherungsbranche, Schritt für Schritt

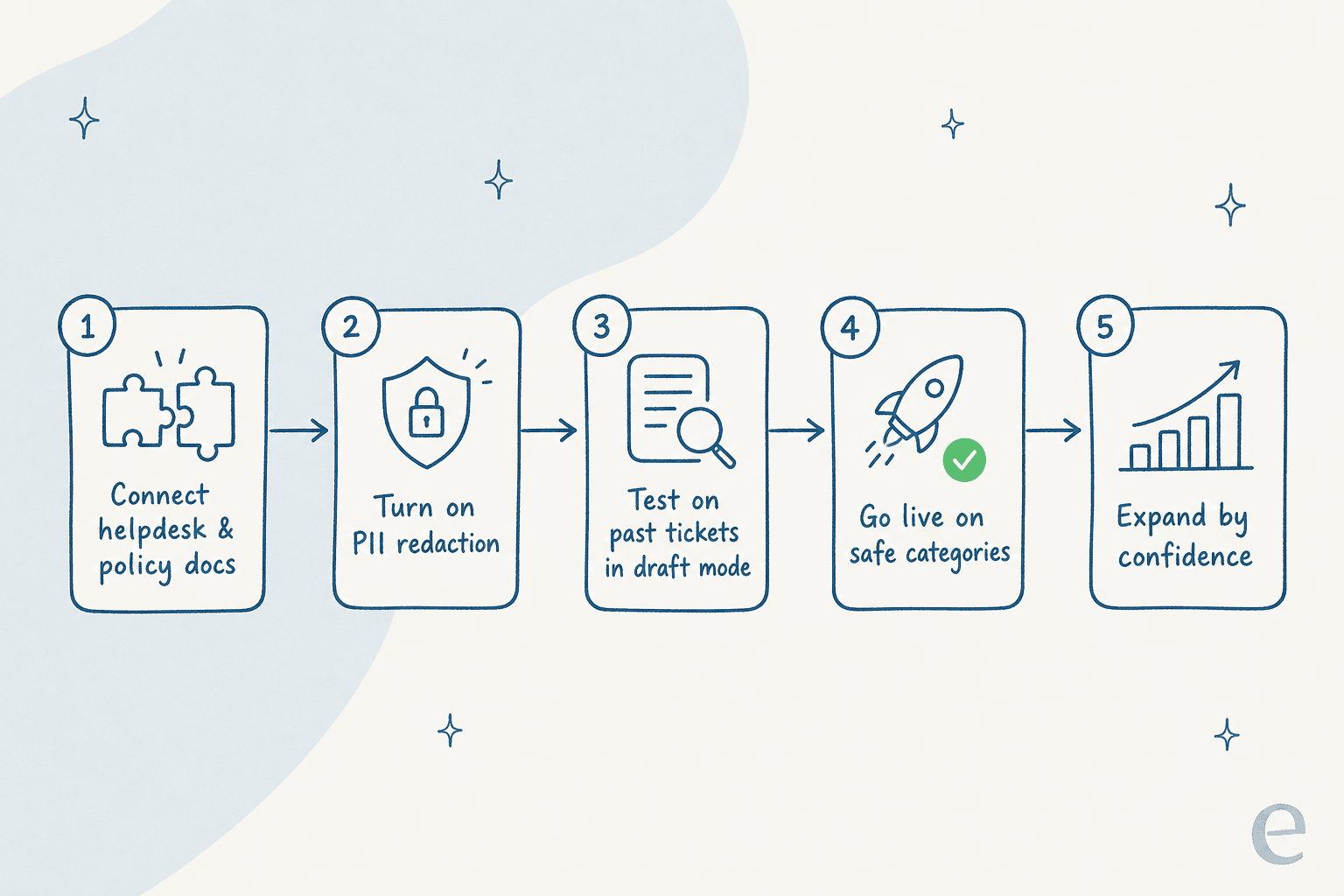

Sobald das Tor passiert ist, geht der eigentliche Rollout schnell. Der ganze Sinn besteht darin, sich in einer Reihenfolge zu bewegen, in der nie etwas Riskantes einen Versicherungsnehmer erreicht, bevor Sie gesehen haben, dass es funktioniert.

Schritt 1: Verbinden Sie Ihren Helpdesk und Ihr Wissen

Richten Sie die KI auf den Ort, an dem Tickets bereits landen (Zendesk, Freshdesk, Front oder ein gemeinsames E-Mail-Postfach) und auf Ihre Wissensquellen: Hilfe-Center-Artikel, Policenwortlaute, Abrechnungs- und Zahlungsregeln, FAQ zu Schadensfällen und vergangene Tickets. Die KI kann nur so genau sein wie das, was sie liest, das ist also, wo die eigentliche Arbeit steckt. eesel verbindet sich mit über 100 Integrationen und Wissensquellen wie Confluence, Notion und Google Docs.

Schritt 2: Compliance festzurren, bevor irgendetwas losgeht

Aktivieren Sie die PII-Schwärzung, unterschreiben Sie die BAA, falls Sie Gesundheitsdaten verarbeiten, und bestätigen Sie die Aufbewahrungs- und Standorteinstellungen aus dem Tor oben. Tun Sie das jetzt, nicht nach einem Pilotprojekt, denn in dem Moment, in dem eine echte Nachricht eines Versicherungsnehmers durch ein nicht konfiguriertes Tool fließt, haben Sie möglicherweise genau die Gefährdung geschaffen, die Sie vermeiden wollten. Das ist der nicht verhandelbare Schritt, und deshalb sehen Versicherungs-Rollouts anders aus als ein Standard-Supportautomatisierungsprojekt.

Schritt 3: An Ihren eigenen vergangenen Tickets testen, im Entwurfsmodus

Das ist der Schritt, den ich bei Versicherungen nie überspringen würde. Statt eine frische KI auf lebende Versicherungsnehmer loszulassen, lassen Sie sie an bereits gelösten Tickets laufen und vergleichen ihre Entwurfsantworten mit dem, was Ihr Team tatsächlich gesendet hat. Im Entwurfsmodus schreibt die KI eine Antwort, aber ein Mensch prüft, bevor irgendetwas rausgeht, sodass eine falsche Antwort in einer Tabelle auffällt, nicht im Postfach eines Kunden. Es ist dieselbe Idee wie KI trainieren an Ihrer Wissensdatenbank, angewendet als Sicherheitsprüfung.

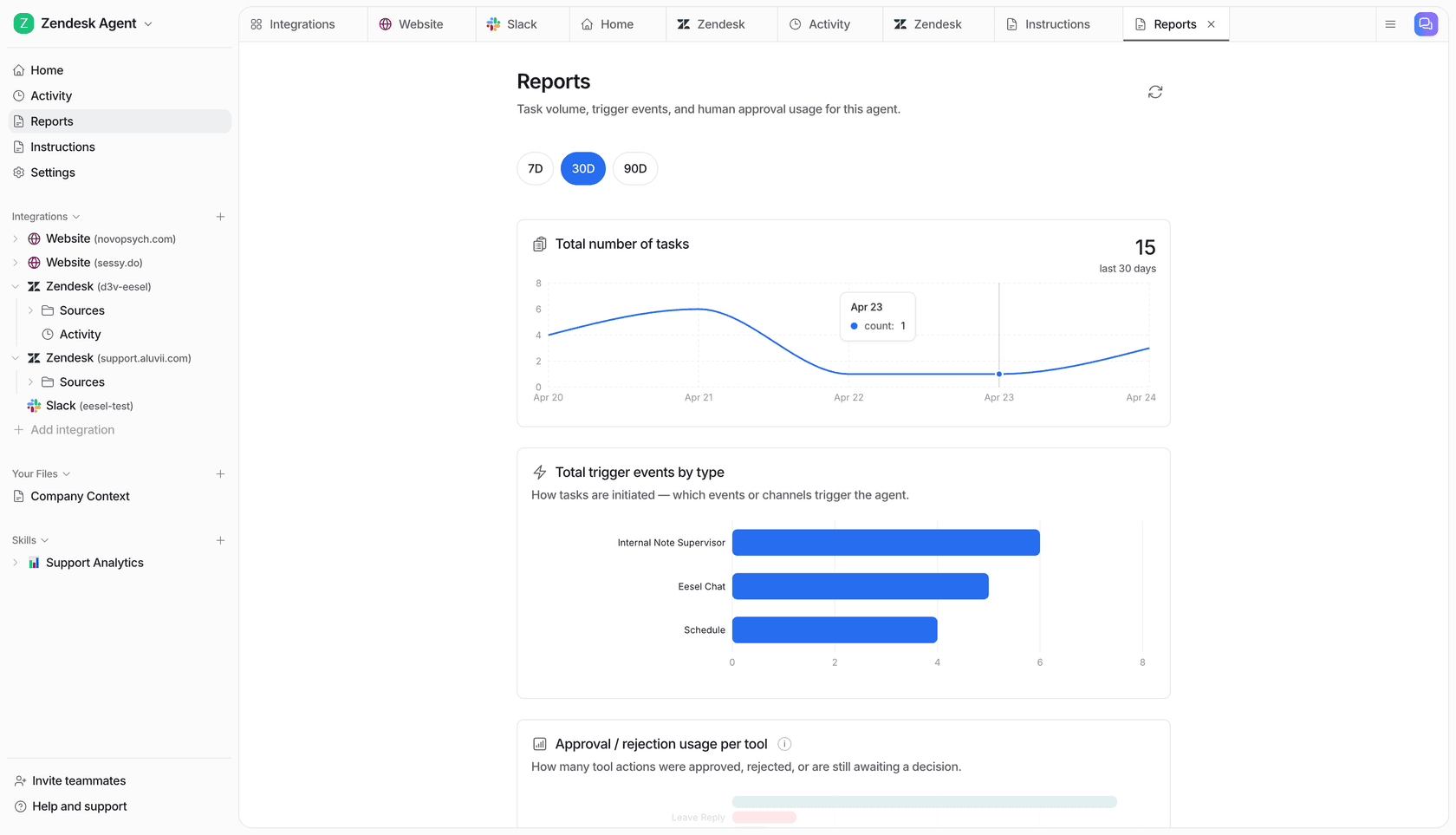

Als wir diese Art von Kreuzvalidierung an einem echten Support-Postfach durchgeführt haben, erreichte die KI 93 % Triage-Genauigkeit und erkannte 100 % des Spams ohne falsch-positive Ergebnisse über einen Testlauf mit 284 Chats. Solche Zahlen zeigen Ihnen, welche Kategorien bereit sind.

Schritt 4: Nur für sichere Kategorien live gehen

Aktivieren Sie die volle Automatisierung für die grün markierten Zeilen aus der Tabelle: Versicherungskarten und Dokumente, Abrechnung, Portalzugang, Schadenstatus. Lassen Sie Deckungserklärungen und Policenänderungen nur im Entwurfsmodus. Lassen Sie alles, was eine Deckungsempfehlung oder eine Schadensentscheidung ist, direkt an einen lizenzierten Menschen weiterleiten. Widerstehen Sie dem Drang, alles auf einmal einzuschalten, ein enger, zuverlässiger Rollout schafft mehr Vertrauen bei Ihrem Compliance-Team als ein breiter, wackeliger.

Schritt 5: Berichte beobachten und nach Vertrauen erweitern

Sobald sie live ist, lernt die KI weiter aus gelösten Tickets, und Sie beobachten die Berichte, um die Lösungsquote nach Kategorie zu sehen. Wenn eine reine Entwurfskategorie über Wochen korrekt war, befördern Sie sie zur vollen Automatisierung. Wenn etwas seltsam wirkt, verfeinern Sie die Anweisung (in einfachem Deutsch, kein Neubau), und sie greift sofort. Teams, die auf diese Weise ausrollen, lösen üblicherweise einen großen Anteil der Tier-1-Tickets innerhalb des ersten Monats, ein eesel-Kunde berichtete von 73 % der Tier-1-Anfragen, die nach einem siebentägigen Test gelöst wurden.

Häufige Fehler, die Sie vermeiden sollten

- Die KI "Wird das gedeckt?" beantworten lassen. Keine noch so hohe Genauigkeit macht es sicher, Deckungsberatung über einen Support-Bot zu geben. Leiten Sie das an eine lizenzierte Person weiter.

- Schadensentscheidungen aktivieren. Den Status eines Schadensfalls zu melden ist in Ordnung; einen zu genehmigen, abzulehnen oder anzufechten ist ein regulierter Akt. Behalten Sie das fest auf der menschlichen Seite.

- PII-Schwärzung überspringen. Versicherungstickets sind dicht mit personenbezogenen Daten. Schwärzen Sie bei der Erfassung, bevor irgendetwas gespeichert wird, nicht danach.

- Ohne Test an vergangenen Tickets live gehen. Sie würden auch keinen neuen Mitarbeiter untrainiert an ein Postfach für Versicherungsnehmer setzen. Tun Sie das auch einer KI nicht an. Hier scheitern viele KI-Ticket-Triage-Projekte still und leise.

- Ein Tool wählen, das kein vertrauensbasiertes Routing kann. Wenn es alles oder nichts beantwortet, ist es nicht für regulierten Support gebaut.

- Das Preismodell ignorieren. Tools mit Preisgestaltung pro Sitzplatz berechnen unabhängig davon, ob die KI etwas löst. Für ein Support-Team, das KI gegen menschliche Kosten abwägt, bildet ein nutzungsbasiertes Modell ab, was Sie tatsächlich bekommen.

eesel für Versicherungssupport ausprobieren

Wenn Sie ein Postfach für Versicherungsnehmer automatisieren, ist eesel AI genau für die Reihenfolge gebaut, die dieser Leitfaden durchgeht. Es lässt sich in Minuten in Ihren bestehenden Helpdesk einbinden, schwärzt PII vor der Speicherung, bietet eine BAA im Enterprise-Plan für gesundheitsnahe Sparten, und lässt Sie an vergangenen Tickets simulieren, bevor auch nur ein Versicherungsnehmer eine Antwort sieht. Vertrauensbasiertes Routing bedeutet, dass es den Stapel Versicherungskarten und Abrechnung übernimmt und alles, was eine Deckungsentscheidung ist, an Ihr Team weitergibt, und Sie zahlen nur für Tickets, die es tatsächlich löst, ab 0,40 $ pro Ticket.

Sie können mit der kostenlosen Testversion (50 $ Nutzungsguthaben, keine Kreditkarte) starten oder eine Demo buchen, wenn Sie das Compliance-Setup zuerst mit jemandem durchgehen möchten.

Häufig gestellte Fragen

Wie automatisiert man Versicherungssupport, ohne unzulässige Beratung zu leisten?

Welche Versicherungssupport-Tickets lassen sich zuerst sicher automatisieren?

Sollte eine KI jemals einen Versicherungsanspruch genehmigen oder ablehnen?

Was kostet die Automatisierung des Kundensupports in der Versicherungsbranche?

Wie teste ich KI bei Versicherungstickets, bevor sie live geht?

Article by

Kurnia Kharisma Agung Samiadjie

Kurnia is a software engineer and writer at eesel AI with two years of SEO experience, writing about AI tools, helpdesk software, and customer support. He pairs a developer's understanding of how these products are built with search-driven research into what actually ranks and resonates with the people searching for them.