Warum Fintech-Support ein anderes Spiel ist

Ich bearbeite die Support-Warteschlange von eesel und habe die letzten Jahre damit verbracht zu beobachten, wie KI in echten Support-Warteschlangen quer über viele Branchen live geht. Fintech ist die eine, bei der ich Leute ausbremse.

Hier ist der Unterschied. In den meisten Branchen ärgert eine falsche KI-Antwort jemanden. Im Fintech bedeutet eine falsche Antwort zu einer Gebühr, einem Überweisungslimit oder einem Kontostatus, dass ein Kunde eine Geldentscheidung auf Basis falscher Informationen trifft, und manchmal ist das auch ein regulatorisches Problem. Das Ziel ist also nicht „alles beantworten“. Das Ziel ist, die sicheren Dinge perfekt zu beantworten und den Rest schnell an einen Menschen zu leiten. Fintech liegt direkt neben dem Banking- und Versicherungs-Support, wo dieselben Regeln gelten.

Die gute Nachricht: Die sicheren Dinge machen den Großteil Ihres Volumens aus. Ein riesiger Anteil einer Fintech-Warteschlange ist dieselbe Handvoll Fragen, tausendfach gestellt, und genau die handhabt ein KI-Agent, der auf Ihrem eigenen Wissen aufbaut, gut. Wenn Sie sehen wollen, wie das in der Praxis aussieht, führen unsere KI-Agent-Beispiele durch echte Fälle. Das ist der Anteil, der es wert ist, für den Support automatisiert zu werden, und deshalb zeigen sich die Vorteile von Conversational AI hier schneller als fast überall sonst. Machen Sie diesen Teil richtig, und Ihr menschliches Team kann seinen Tag mit den Streitigkeiten und Grenzfällen verbringen, die tatsächlich einen Menschen brauchen.

Ein konkreter Moment, der geprägt hat, wie ich darüber denke: In einer Demo mit einem zahlungsnahen Käufer hing das gesamte Sicherheitsaudit an einer Frage: Bleiben Ticketdaten mit Kartennummern und Passwörtern innerhalb unserer Umgebung? Die Antwort, die sie freischaltete, war keine Feature-Demo. Es war der Nachweis, dass die KI auf Fragetyp und Antwortstil schaut, nicht auf die rohen PII, mit individueller Schwärzung und Aufbewahrung für Finanzkunden. So läuft die Reihenfolge im Fintech: Vertrauen zuerst, Automatisierung danach.

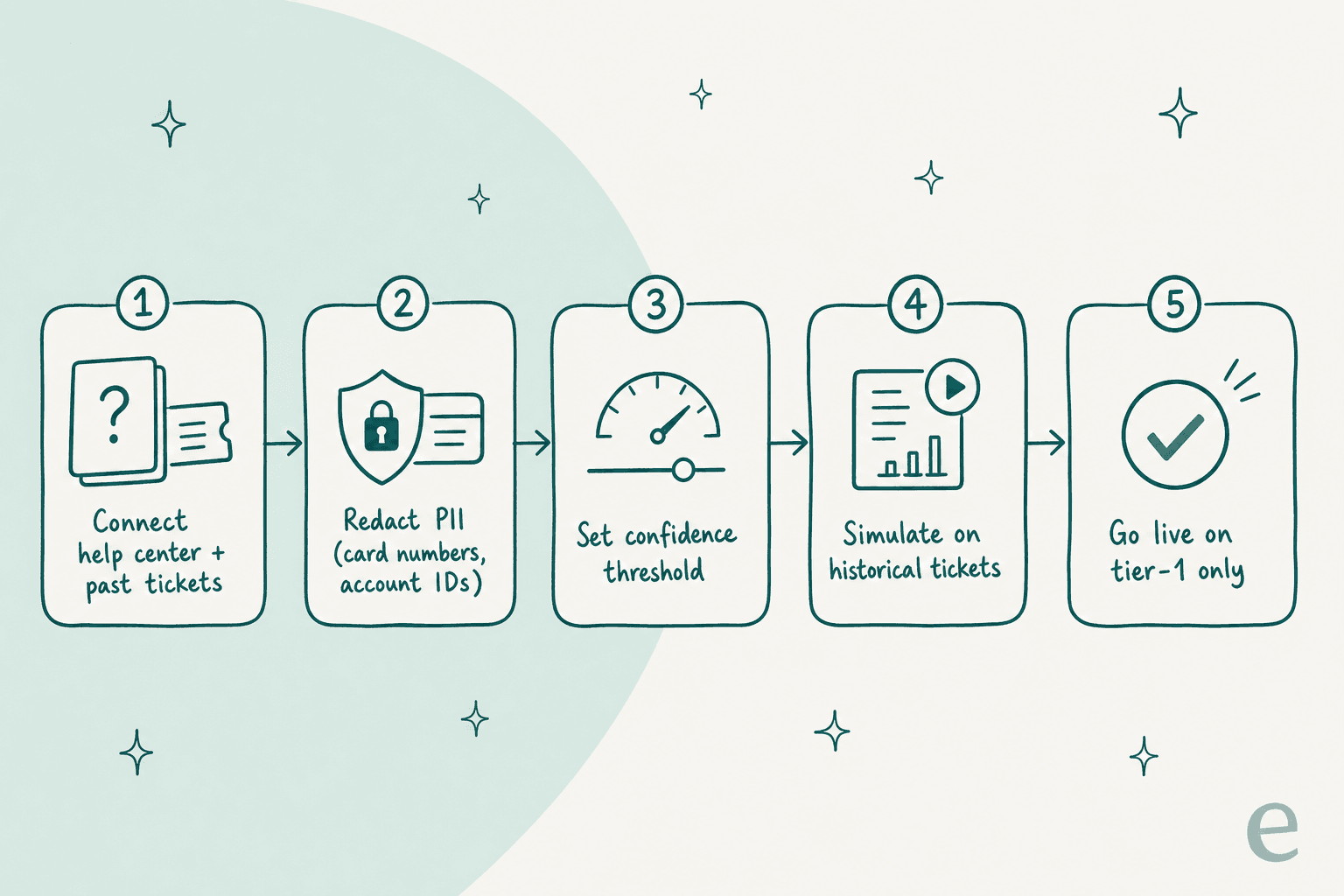

Schritt 1: Wählen Sie den Tier-1-Anteil, nicht die ganze Warteschlange

Bevor Sie irgendetwas verbinden, sehen Sie sich Ihre letzten paar tausend Tickets an und sortieren Sie sie in drei Kategorien: sicher zu automatisieren, vielleicht mit Prüfung und immer Mensch.

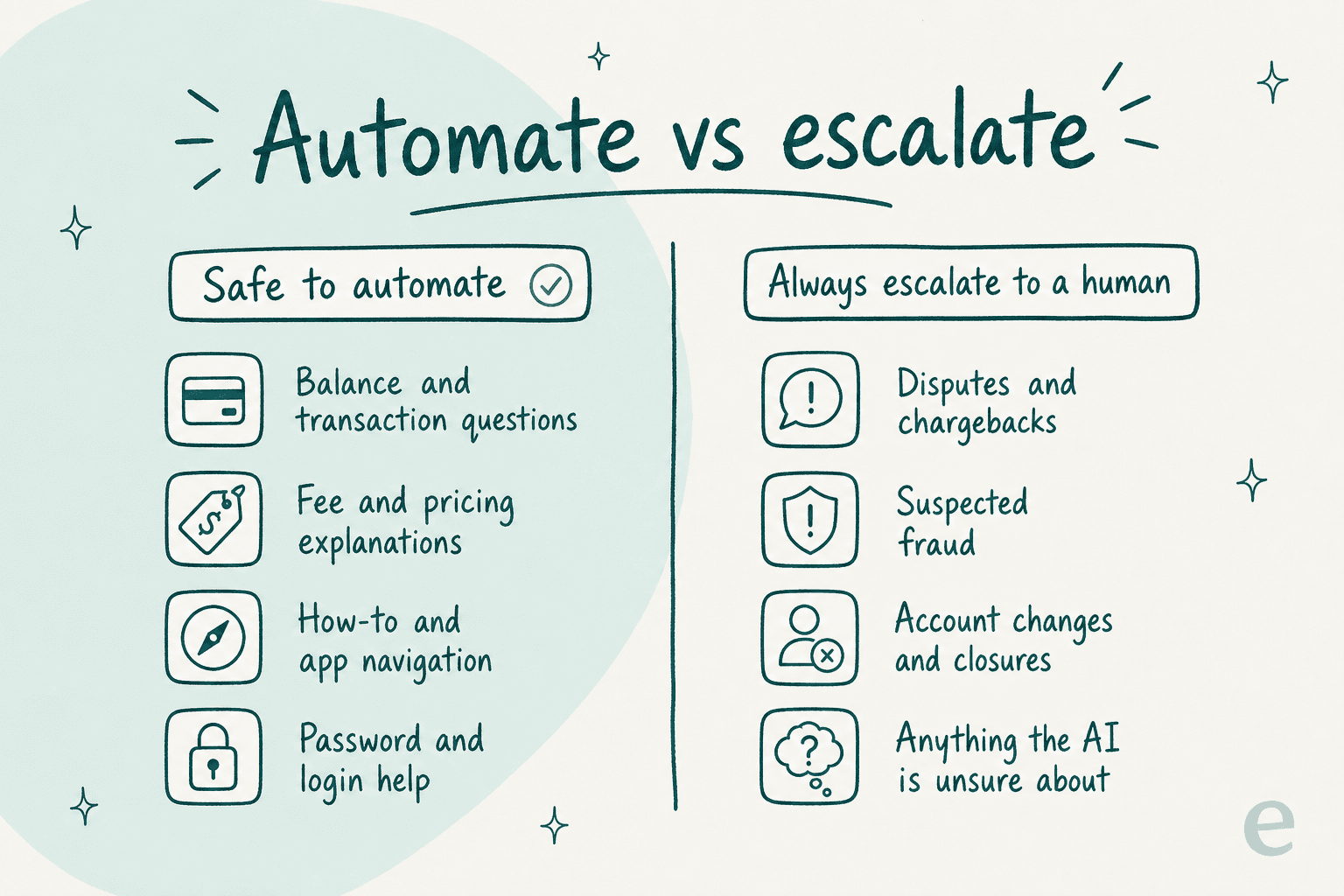

Sicher zu automatisieren ist das sich wiederholende, faktische, schreibgeschützte Zeug: „Wie hoch ist mein Kontostand“, „Warum wurde mir diese Gebühr berechnet“, „Wie setze ich meine PIN zurück“, „Wo ist mein Kontoauszug“, „Wie füge ich einen Zahlungsempfänger hinzu“. Diese haben eine einzige richtige Antwort, die bereits in Ihrem Help Center steht, was sie ideal für die FAQ-Deflection macht. Das ist Ihr Startumfang, und er ist meist der Großteil Ihrer Ticketanzahl, obwohl er der kleinere Teil Ihres Aufwands ist.

Die Kategorie „immer Mensch“ ist die, an der sich Fintech-Teams die Finger verbrennen, also benennen Sie sie ausdrücklich: Streitigkeiten, Rückbuchungen, Betrugsverdacht, Kontoschließungen, alles, was eine Limitänderung oder eine bereits schiefgelaufene Überweisung betrifft. Die einzige Aufgabe der KI dabei ist, sie zu erkennen und zu eskalieren, nicht sie zu lösen.

Diese Aufteilung von Anfang an richtig hinzubekommen, ist die wichtigste Entscheidung, die Sie treffen. Sie ist der Unterschied zwischen einem hilfreichen Assistenten und einem Risiko.

Schritt 2: Verbinden Sie Ihr Wissen, und säubern Sie es zuerst

Ein KI-Support-Agent ist nur so gut wie das, was er lesen darf. Für Fintech bedeutet das drei Quellen: Ihr öffentliches Help Center, Ihre internen Richtliniendokumente und Ihre eigenen vergangenen Tickets, die zeigen, wie Ihr Team tatsächlich geantwortet hat.

Das Letzte zählt mehr, als die Leute erwarten. Ihre historischen Tickets sind der Ort, an dem die echte Formulierung lebt, die genaue Art, wie Ihr Team eine Gebührenrückerstattung oder einen KYC-Hold erklärt. Das Training an vergangenen Lösungen ist die am häufigsten gewünschte Fähigkeit, von der ich höre, weil sie die KI wie Ihre Marke klingen lässt statt wie ein generischer Bot.

Aber verbinden Sie mit einer Warnung: Die KI wird bereitwillig eine falsche oder veraltete Richtlinie wiederholen, wenn das in den Dokumenten steht. Säubern Sie also vor dem Go-live die Quelle. Killen Sie die Gebührenordnung von 2023. Löschen Sie den Hilfeartikel, der Ihren aktuellen Bedingungen widerspricht. Wenn Ihre Dokumente unorganisiert sind, sind es die Antworten der KI auch, und im Fintech ist „der Bot hat eine alte Gebühr zitiert“ kein kleiner Bug.

Schritt 3: Sperren Sie PII und Compliance ab, bevor irgendetwas live geht

Das ist der Schritt, den Sie nicht überspringen können, und derjenige, der Ihren Rollout tatsächlich gatet. Meiner Erfahrung nach stockt der Deal nicht bei den Features, er stockt beim Sicherheitsaudit. Echte Blocker, die ich Deployments habe kippen sehen: kein SOC 2, kein HIPAA oder BAA, wo es nötig ist, keine EU-Datenresidenz, keine Möglichkeit, eine Kartennummer im Trial zu schwärzen.

Bauen Sie also die Compliance-Schicht zuerst:

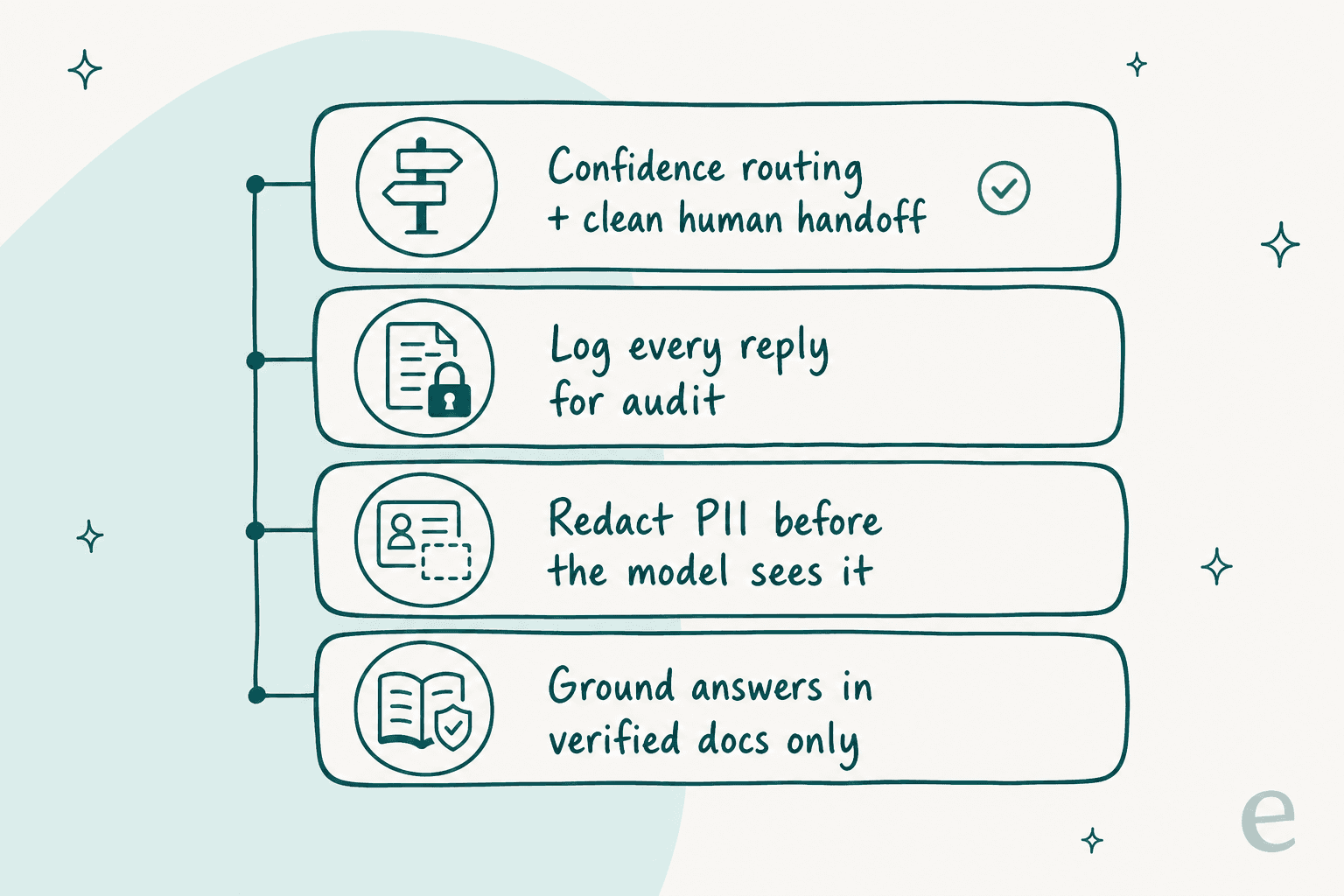

- Schwärzen Sie PII, bevor das Modell sie sieht. Kartennummern, Konto-IDs und Passwörter sollten auf dem Weg hinein entfernt oder maskiert werden. Wenn ein Tool sensible Infos während eines Trials nicht schwärzen kann, ist das ein Warnsignal, denn es bedeutet, dass die Rohdaten irgendwohin fließen, wo Sie sie nicht sehen können.

- Bestätigen Sie die Datengrenze. Fragen Sie direkt: Trainieren unsere Ticketdaten ein geteiltes Modell? Die Antwort, die Sie wollen, ist Nein, Ihre Daten bleiben auf Ihr Konto abgeschottet und werden nicht fürs Training verwendet.

- Prüfen Sie Ihre Zertifizierungen. SOC 2, ISO 27001, DSGVO und EU-Residenz sind für einen Fintech-Käufer keine Nice-to-haves, sie sind bestanden oder durchgefallen.

- Protokollieren Sie alles. Jede automatisierte Antwort muss im Nachhinein auditierbar sein. Wenn eine Aufsichtsbehörde oder ein wütender Kunde fragt „Was hat der Bot mir gesagt“, brauchen Sie den Nachweis.

Schritt 4: Richten Sie konfidenzbasiertes Routing und Eskalation ein

Hier ist der Mechanismus, der Fintech-Automatisierung tatsächlich sicher macht, und es ist das, worauf Käufer am meisten achten. Lassen Sie die KI nicht jedes Ticket beantworten. Lassen Sie sie nur die beantworten, bei denen sie sicher ist, und lassen Sie den Rest still für einen Menschen liegen.

Ein CX-Leiter, mit dem ich sprach, hat die ganze Philosophie besser ausgedrückt, als ich es kann:

„Die KI wird nie in der Lage sein, 100 % der Fragen zu beantworten, aber wenn sie es versucht und einfach ‚Entschuldigung, das weiß ich nicht‘ antwortet, kann ich nicht meine 7.000 Tickets durchgehen, um zu sehen, ob die KI wirklich eine gute Antwort gegeben hat, dann ist der Punkt ein bisschen verfehlt. Ich brauche eine KI, die nur die Tickets bearbeitet, bei denen sie sicher ist, und alle anderen in Ruhe lässt.“

ein CX-Leiter bei einer DTC-Marke, die ~7.000 Tickets pro Monat bearbeitet

Das ist das entscheidende Feature. Sie legen einen Konfidenzschwellenwert fest, und darunter geht das Ticket direkt an eine Person mit dem vollen Kontext angehängt, eine saubere Übergabe statt einer Sackgasse. Sie schließen außerdem ganze Kategorien hart aus, sodass ein mit „Streitigkeit“ oder „Betrug“ getaggtes Ticket die KI nie berührt, egal wie sicher sie sich fühlt. Das ist der Ticket-Eskalationsprozess, der seine Arbeit tut, nur schneller.

Wenn ein Anbieter Ihnen kein konfidenzbasiertes Routing und keinen Kategorieausschluss zeigen kann, ist das Ihr Signal, weiterzusuchen.

Schritt 5: Simulieren Sie an Ihren echten vergangenen Tickets vor dem Go-live

Das ist der Schritt, der einen sicheren Rollout von einem öffentlichen Fehler trennt, und der, bei dem ich am festesten überzeugt bin, nachdem ich zugesehen habe, wie selbstsicher klingende Bots still falsche Antworten gaben.

Bevor ein einziger Kunde eine automatisierte Antwort sieht, lassen Sie die KI gegen einen großen Stapel Ihrer historischen, bereits gelösten Tickets laufen und vergleichen Sie, was sie gesagt hätte, mit dem, was Ihr Team tatsächlich sagte. Aus diesem Probelauf bekommen Sie drei Dinge: eine echte Lösungsraten-Zahl, eine Liste der genauen Fragen, die sie falsch beantwortet, und die Zuversicht, Ihren Schwellenwert mit Daten statt mit einer Vermutung festzulegen.

Gehen Sie nicht nach Bauchgefühl live. In einem regulierten Bereich ist „wir denken, es passt ungefähr“ kein Launch-Kriterium. Die Simulation ist Ihr Beleg, und sie ist das, was Ihnen erlaubt, Ihrem Risiko-Team eine echte Zahl zu nennen.

Schritt 6: Gehen Sie eng live, dann erweitern Sie

Starten Sie auf dem kleinsten sicheren Anteil, ein Kanal, nur Tier-1-Fragen, vielleicht sogar zuerst im Copilot-Modus, wo die KI Antworten entwirft, die ein Mensch genehmigt, bevor etwas gesendet wird. Beobachten Sie es ein bis zwei Wochen. Dann erweitern Sie den Umfang eine Kategorie nach der anderen, während die Zahlen halten, und fügen Sie unterwegs Kanäle wie E-Mail-Antwort-Automatisierung hinzu.

Die Teams, die reibungslos erweitern, sind die, die langsam erweitern. Die, die sich verbrennen, sind die, die am ersten Tag alles auf Vollautomatik stellen und dann einen Monat damit verbringen, es zu entwirren. Es gibt im Fintech keinen Preis dafür, schnell live zu gehen.

Häufige Fehler, die ich sehe

- Streitigkeiten und Betrug automatisieren. Der teuerste Fehler. Diese sind immer Mensch, Punkt.

- Die Vorbereitung des Sicherheitsaudits überspringen. Käufer tauchen mitten im Deal ohne SOC-2-Antworten oder eine Schwärzungs-Story auf, und die ganze Sache stirbt in der Rechtsabteilung. Bereiten Sie es zuerst vor.

- Der KI unordentliche Dokumente füttern. Eine veraltete Wissensdatenbank bedeutet veraltete Antworten, und im Fintech ist das ein Compliance-Problem, kein Tippfehler.

- Kein Konfidenzschwellenwert. Ein Bot, der bei allem rät, um ein Deflection-Ziel zu treffen, ist schlechter als kein Bot. Sie zahlen dafür mit Vertrauen.

- Ohne Simulation live gehen. Sie testen an Ihren Kunden statt an Ihrer Historie. Tun Sie es nicht.

- Einer Vanity-Deflection-Rate hinterherjagen. Die Kennzahl, die zählt, ist korrekt-gelöst, nicht von-KI-berührt. Denken Sie an den echten ROI, nicht an die Dashboard-Zahl.

Testen Sie eesel für den Fintech-Support

Wenn Sie den Fintech-Kundensupport automatisieren wollen, ohne Ihre Compliance-Haltung darauf zu verwetten, ist das genau der Workflow, für den eesel AI gebaut ist. Es klinkt sich in Ihren bestehenden Helpdesk ein, trainiert an Ihrem Help Center und vergangenen Tickets und führt eine Simulation an Ihren historischen Tickets durch, sodass Sie die Lösungsrate vor dem Go-live sehen, nicht danach.

Die Teile, auf die Fintech-Teams Wert legen, sind die Standardeinstellungen, keine Add-ons: konfidenzbasiertes Routing, damit die KI nur beantwortet, worüber sie sich sicher ist, Kategorieausschluss, damit Streitigkeiten und Betrug sie nie berühren, PII-Handhabung und vollständige Protokollierung. Die Preise sind nutzungsbasiert bei etwa 0,40 $ pro Ticket ohne Plattformgebühr, sodass die Kosten dem Volumen folgen, das Sie tatsächlich automatisieren, was meist die Rechnung Kosten KI- gegen menschlicher Agent schlägt. Wenn Sie noch Tools vergleichen, stellt unsere Übersicht der besten KI-Chatbots es in den Kontext. Es ist kostenlos zu testen, und Sie können die ganze Simulation durchlaufen, bevor Sie irgendetwas entscheiden.

Häufig gestellte Fragen

Wie automatisiert man den Fintech-Kundensupport, ohne die Compliance zu gefährden?

Welche Fintech-Support-Tickets sollten Sie zuerst automatisieren?

Wie viel kostet es, den Fintech-Kundensupport zu automatisieren?

Kann automatisierter Fintech-Support Streitigkeiten und Betrug bearbeiten?

Wie testet man KI-Support, bevor Kunden ihn sehen?

Article by

Riellvriany Indriawan

Riell is a designer and writer at eesel AI with about two years of experience researching CX platforms, AI chatbots, and helpdesk software. She combines her design background with a sharp eye for how these tools actually look and feel in practice — making her comparisons unusually visual and user-focused.