Base de connaissances IA pour la fintech : comment en construire une en laquelle votre équipe peut avoir confiance

Riellvriany Indriawan

Katelin Teen

Dernière modification June 19, 2026

En bref

Une base de connaissances IA pour la fintech, c'est simplement votre connaissance support rendue interrogeable par une IA, mais avec les garde-fous qu'une entreprise financière nécessite réellement : des réponses ancrées dans des sources approuvées, des données personnelles supprimées avant tout traitement, une citation dans chaque réponse et une piste d'audit qu'un auditeur peut lire. La rapidité est la partie facile. L'exactitude, c'est tout le travail.

Le piège dans lequel tombent la plupart des équipes est d'acheter une base de connaissances IA générique, de la pointer sur le centre d'aide et de la lâcher. Dans un secteur réglementé, c'est ainsi qu'on obtient une réponse sûre d'elle-même et erronée sur l'argent de quelqu'un, ce qui est bien pire qu'une réponse lente. La solution est structurelle, pas un meilleur prompt : délimiter les sources, router par confiance et le prouver sur vos propres tickets passés avant qu'il ne touche un vrai client.

Si vous voulez la version courte de ce qu'il faut construire : alimentez-la uniquement avec des connaissances approuvées, faites-la citer, envoyez tout ce dont elle n'est pas sûre à un humain, et vérifiez les exigences de sécurité (résidence UE, DPA, masquage des données personnelles, sans entraînement sur vos données) avant l'essai, pas après. Des outils comme eesel AI font cela nativement, mais les principes ci-dessous s'appliquent quel que soit ce que vous utilisez.

Ce qu'est réellement une base de connaissances IA pour la fintech

Une simple base de connaissances est un ensemble d'articles d'aide qu'un humain consulte. Une base de connaissances IA place un modèle au-dessus de cet ensemble pour qu'un client ou un agent puisse poser une question en langage naturel et obtenir une réponse tirée des documents, plutôt que dix liens. En coulisse, c'est généralement de la génération augmentée par récupération : le système récupère les passages les plus pertinents de vos connaissances via une recherche sémantique, puis fait écrire une réponse par le modèle à partir de ceux-ci.

Dans la fintech, la même mécanique supporte un poids beaucoup plus lourd. Une mauvaise réponse dans une boutique e-commerce, c'est un client mécontent. Une mauvaise réponse concernant un virement échoué, un blocage de carte, une retenue KYC ou l'application d'une commission, c'est un incident de conformité, un remboursement contesté ou la question d'un régulateur. C'est pourquoi une base de connaissances IA de niveau fintech est la même idée centrale avec quatre tâches supplémentaires : elle répond uniquement à partir de sources que vous avez approuvées, elle masque les données sensibles, elle montre son travail avec une citation et elle enregistre chaque réponse pour que vous puissiez reconstituer ce qui a été dit et pourquoi.

Je travaille sur la file de support, et la différence se ressent ticket par ticket. La version générique optimise sur « cela a-t-il semblé utile ? » La version fintech optimise sur « puis-je défendre cette réponse si quelqu'un me la demande ? »

Pourquoi une base de connaissances IA générique échoue dans la fintech

Voici le scénario d'échec auquel je pense le plus. Au début, nous avons vu une IA dire avec confiance aux clients qu'elle supportait des choses qu'elle ne supportait pas, simplement parce que quelqu'un avait écrit « nous supportons tous les modèles » dans le centre d'aide. L'équipe derrière, un groupe de support B2B en télématique de véhicules passant de quelques centaines de tickets par mois à des milliers, a résumé la configuration initiale comme « essais et erreurs au début. » L'IA n'était pas cassée. Elle faisait exactement ce qu'une base de connaissances générique lui dit de faire : faire confiance au document, paraître certaine.

Transposez maintenant ce même comportement dans la fintech. Le document dit « les virements sont instantanés », mais cela signifie en réalité les virements nationaux sur un compte vérifié. Une base de connaissances IA générique dira à un client que son virement international est instantané, et vous l'apprendrez quand la plainte arrivera. Le problème fondamental est qu'une configuration générique n'a pas le concept de « je ne suis pas sûr, donc je ne devrais pas répondre », et cette humilité est la propriété la plus importante dans le support réglementé.

Il y a aussi un aspect économique. Les équipes que j'entends sont généralement noyées dans des questions répétitives et faciles à répondre (« où est mon relevé », « pourquoi ai-je été facturé », « réinitialiser mon 2FA ») pendant que les vraiment difficiles s'accumulent derrière. La promesse de l'IA ici n'est pas de remplacer l'équipe. C'est de réduire le volume de tickets sur les questions de niveau 1 sûres pour que les humains puissent consacrer leur attention aux cas qui nécessitent réellement du jugement. Mais cela ne fonctionne que si vous faites confiance à la ligne entre les deux, ce qui nous ramène à l'ancrage et au routage.

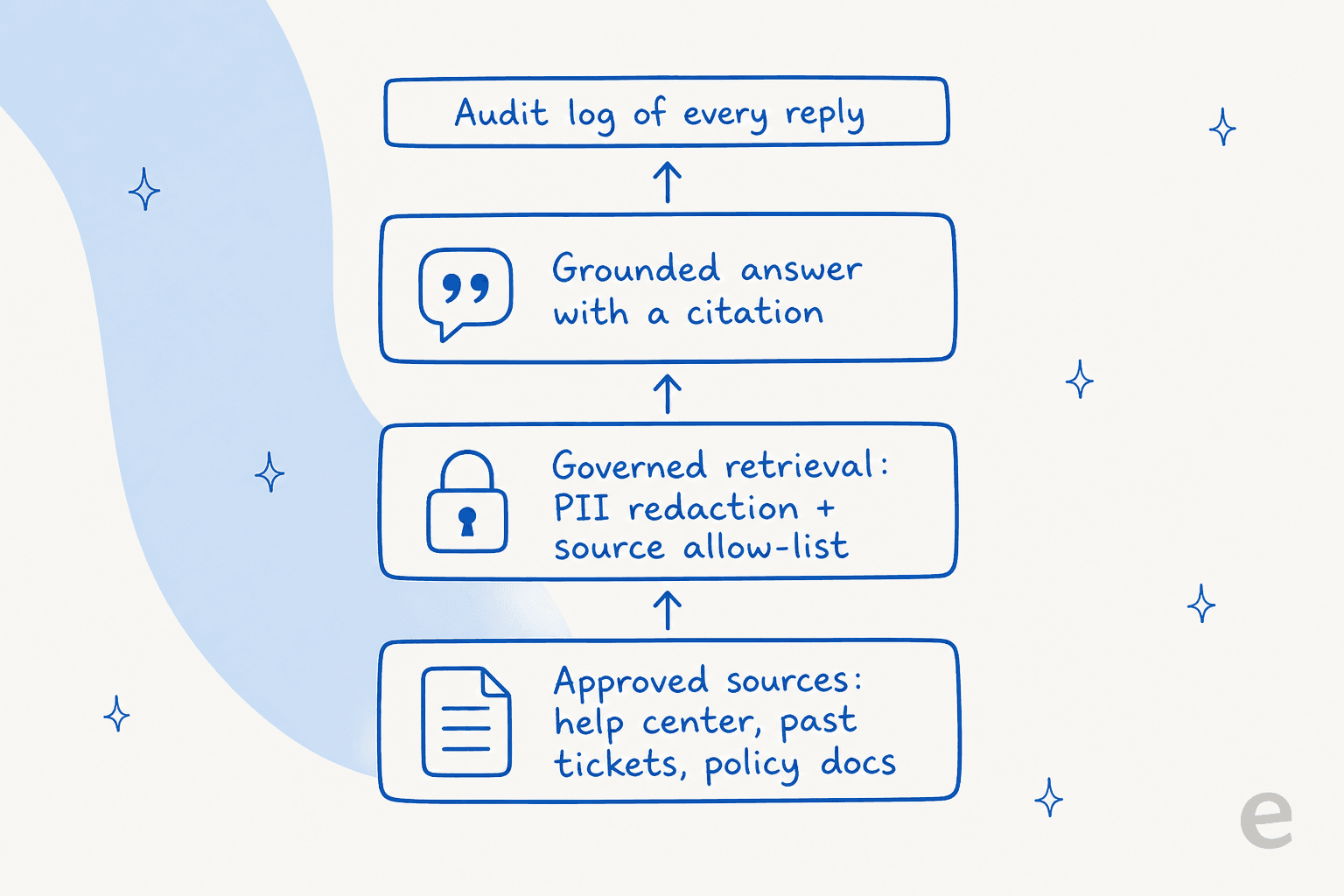

De quoi est constituée une base de connaissances IA de niveau fintech

En simplifiant, une base de connaissances que l'on peut mettre devant des clients réglementés comporte quatre couches, et en sauter une seule, c'est là où les équipes se brûlent.

- Sources approuvées. Pas « tout Internet », pas même « tout ce qui est dans Confluence ». Un ensemble curé : votre centre d'aide, vos tickets passés résolus, les documents de politique interne et les pages spécifiques de Notion ou Google Docs que votre équipe de conformité valide. Le plus grand levier de précision est d'apprendre des tickets résolus, pas seulement du contenu du centre d'aide, car c'est là que vivent les vraies réponses approuvées.

- Récupération gouvernée. Entre la question et la réponse se trouve une couche qui supprime les données personnelles (numéros de carte, numéros de compte, mots de passe) et applique la liste d'autorisation des sources, de sorte que le modèle ne voit jamais de données sensibles brutes et n'accède jamais à un document que vous n'avez pas autorisé.

- Une réponse ancrée avec citation. Chaque réponse pointe vers la source dont elle provient. Comme l'a dit un fondateur de legal-tech à propos de sa propre configuration réglementée, on peut « définir des garde-fous exacts sur les sources et cela fournit toujours des citations transparentes ». Cette citation est ce qui transforme « faites-moi confiance » en « vérifiez par vous-même ».

- Un journal d'audit de chaque réponse. Qui a demandé, ce que l'IA a répondu, quelle source elle a utilisée et si un humain l'a examiné. C'est la couche que les auditeurs et les équipes de risque concernent, et celle que les outils génériques omettent discrètement.

Une base de connaissances classique vous donne la première couche. Une version fintech a besoin des quatre, et un bon outil de base de connaissances IA les traite comme valeurs par défaut, pas comme un supplément entreprise que vous découvrez plus tard.

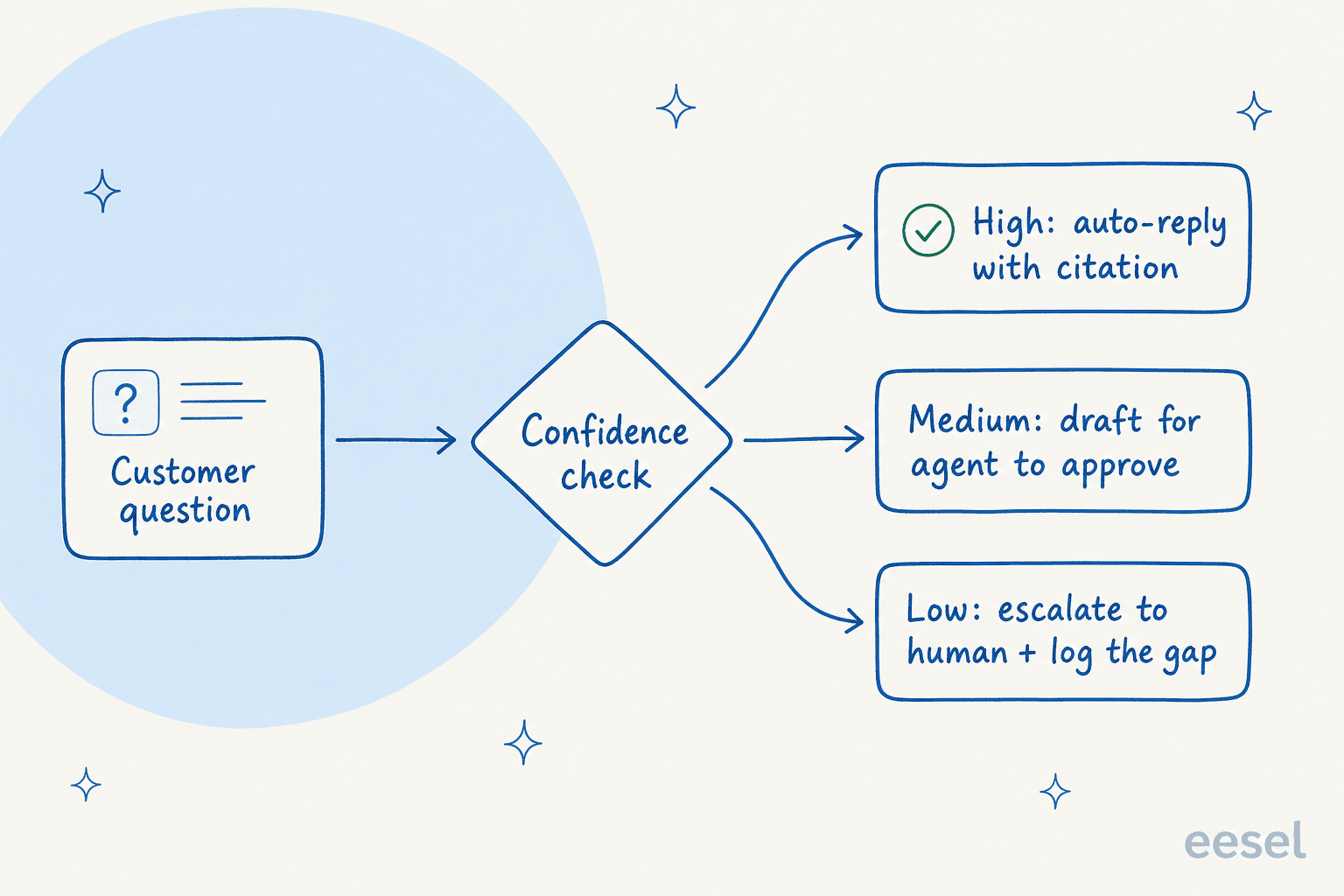

Comment elle répond à un ticket sans inventer

C'est la partie qui sépare un jouet de quelque chose que vous pouvez réellement déployer. Le mécanisme est le routage basé sur la confiance, et c'est la réponse directe au problème « nous supportons tous les modèles » évoqué plus tôt.

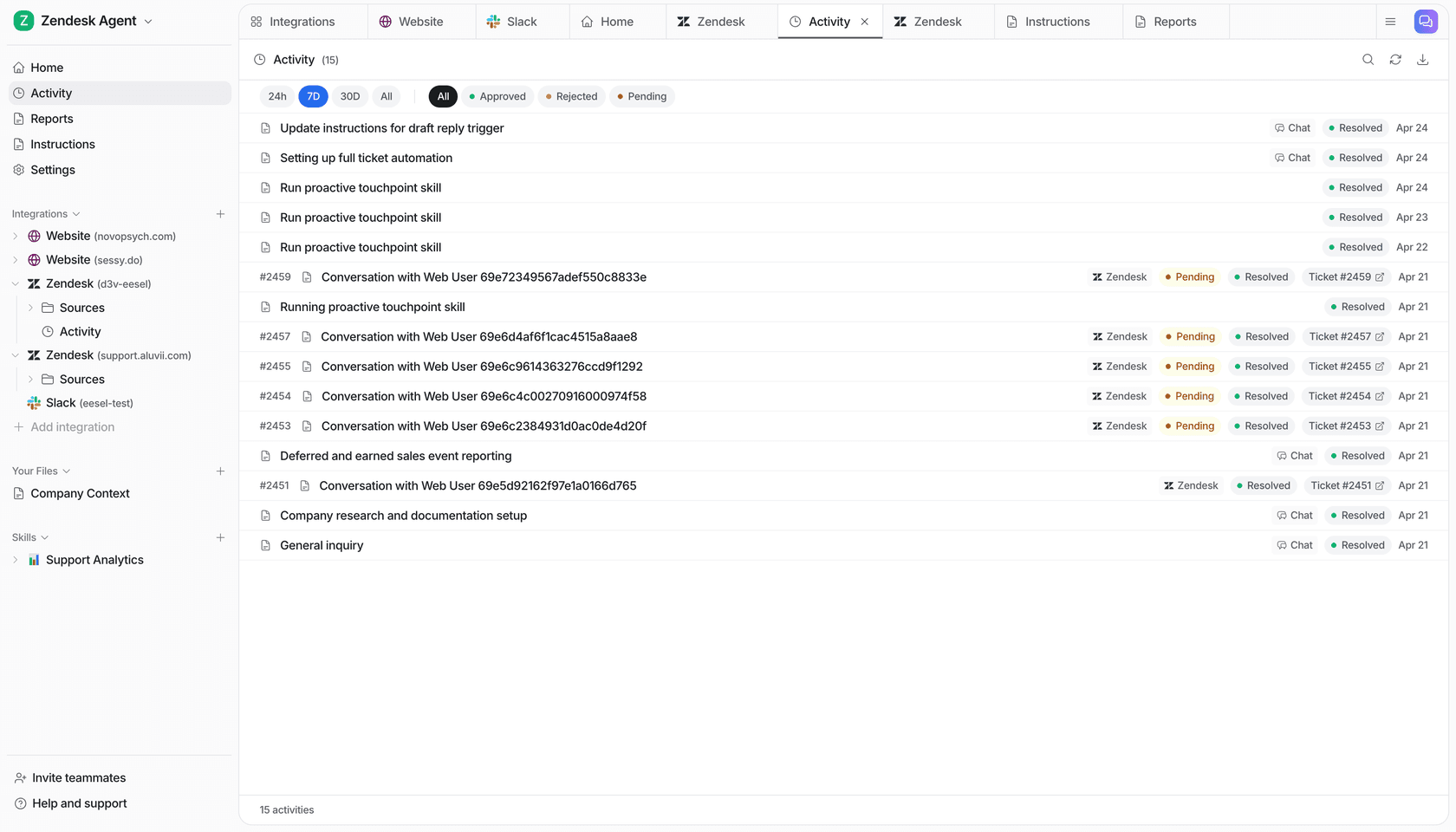

Lorsqu'une question arrive, le système évalue dans quelle mesure ses connaissances approuvées la couvrent réellement. Haute confiance avec une source claire ? Il peut répondre directement, avec la citation attachée. Moyenne ? Il rédige une réponse et la laisse pour qu'un agent l'approuve avant tout envoi. Faible confiance, ou un sujet que vous avez complètement verrouillé (litiges, fermetures de compte, tout ce qui est juridiquement chargé) ? Il ne devine pas. Il transmet le ticket à un humain et enregistre la lacune pour que vous décidiez si vous voulez lui enseigner plus tard.

La meilleure formulation que j'aie entendue vient d'une responsable de support DTC décrivant ce qu'elle voulait vraiment de l'IA : « J'ai besoin d'une IA qui ne traite que les tickets qu'elle est confiante de gérer et qui laisse tous les autres tranquilles. » C'est toute la philosophie en une phrase, et elle compte double dans la fintech. Vous n'essayez pas de tout automatiser. Vous essayez d'automatiser parfaitement la tranche sûre et de router proprement le reste.

C'est aussi pourquoi la prévention des hallucinations dans le support est moins une question de modèle plus intelligent que de discipline : ancrer la réponse, exiger une citation et donner au système la permission de dire « je ne sais pas ».

Sécurité et conformité : la partie qui conditionne vraiment le contrat

Dans la plupart des secteurs, la sécurité est une case à cocher en fin de processus. Dans la fintech, c'est la première conversation, et elle tue des contrats qui semblaient excellents sur le papier. J'ai vu des acheteurs partir parce qu'un outil n'avait pas de SOC 2, pas de HIPAA/BAA pour la partie réglementée de leur activité, ou ne pouvait pas passer un audit ISO interne. Ce sont des prérequis obligatoires, pas des préférences souples, et ils coulent des projets d'automatisation du service client qui seraient autrement solides.

Donc avant de vous enthousiasmer pour une base de connaissances IA, obtenez des réponses claires sur :

- Où vivent et vont les données ? Hébergement des données dans l'UE si vous servez des clients de l'UE, DPA signés et une garantie écrite et directe que vos données clients ne sont jamais utilisées pour entraîner le modèle de qui que ce soit. À titre de référence, eesel cloisonne les données par compte et les modèles sous-jacents les conservent au maximum 30 jours uniquement pour la surveillance des abus, sans entraînement sur vos données.

- La gestion des données personnelles. Les tickets en fintech sont remplis de numéros de carte et de données de compte. Vous voulez la suppression avant tout traitement, plus des règles de rétention personnalisées. C'est quelque chose qu'eesel fait spécifiquement pour les clients de la finance et de la santé, où la rétention standard n'est pas suffisante.

- Les certifications elles-mêmes. SOC 2, ISO 27001, RGPD et HIPAA/BAA le cas échéant. Soyez honnête avec vous-même ici et demandez aux fournisseurs le statut actuel par écrit plutôt que de faire confiance à un logo sur une page marketing. Si une certification est « en cours », traitez-la comme non encore obtenue à des fins d'achat.

L'argument de crédibilité qui convainc les équipes de risque est à nouveau le journal d'audit : si vous pouvez montrer exactement ce que l'IA a dit et quelle source approuvée elle a utilisée, « l'IA l'a géré » cesse d'être une phrase effrayante.

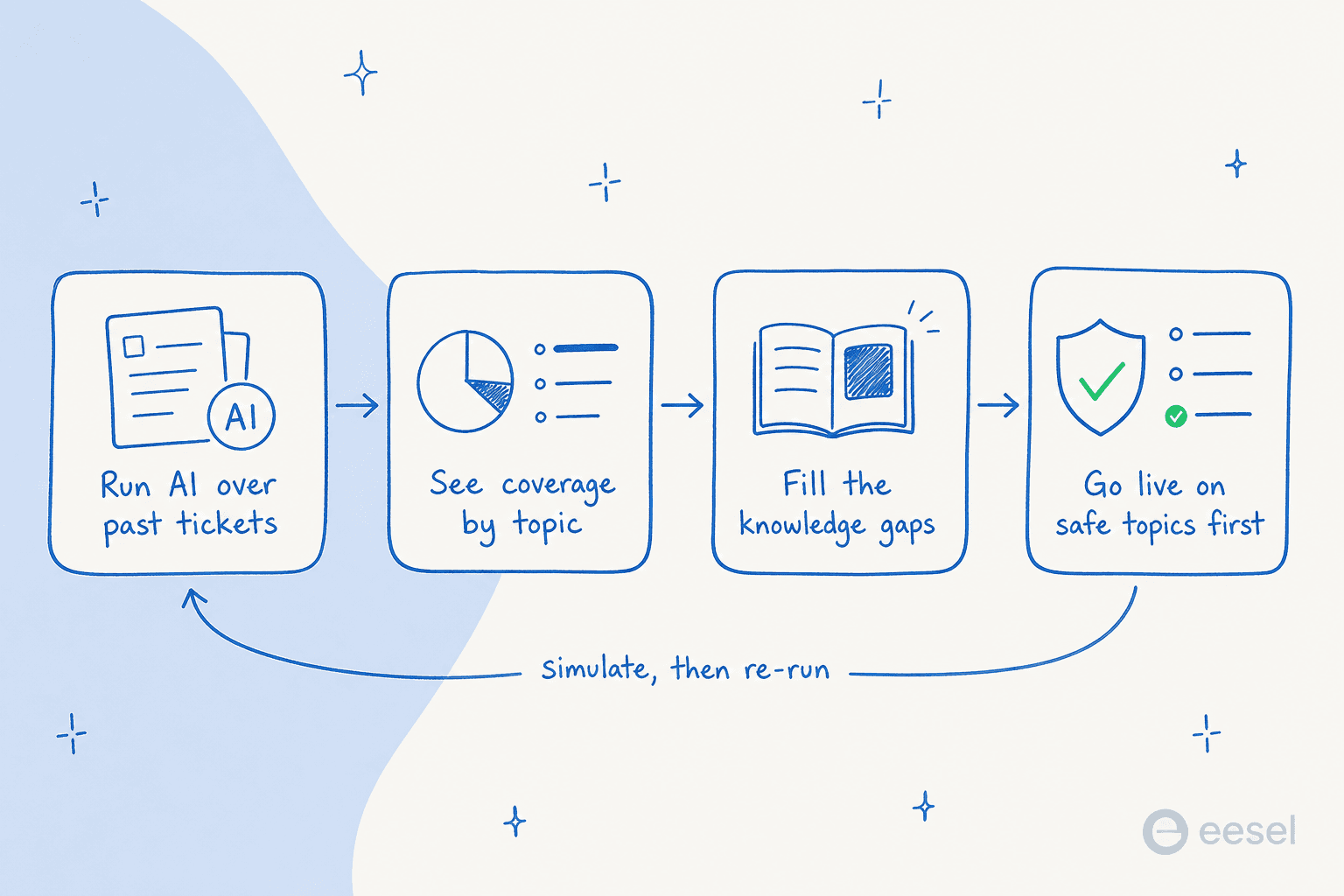

Comment le déployer sans miser toute la file

L'erreur est d'activer l'IA sur tous les types de tickets dès le premier jour. La voie sûre est de la prouver contre la réalité d'abord. C'est là que la simulation gagne sa place.

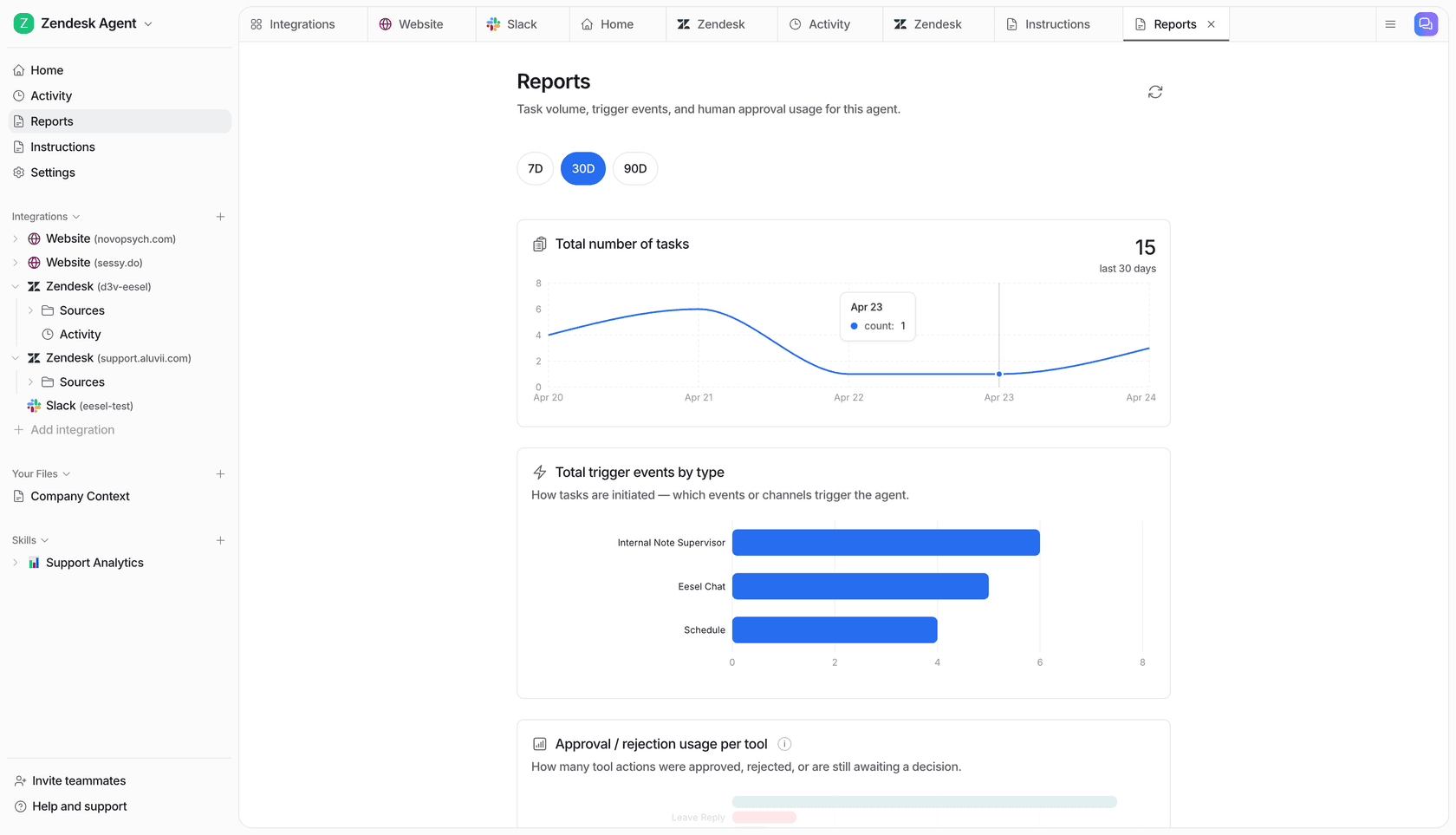

Faites tourner l'IA sur des milliers de vos tickets historiques et regardez ce qu'elle aurait dit, ventilé par sujet. Vous verrez exactement où la couverture est forte (questions sur les relevés, réinitialisations de mot de passe) et où elle est mince ou risquée (tout ce qui touche aux litiges ou aux limites). Comblez les lacunes évidentes, verrouillez les sujets risqués, et seulement ensuite passez en direct, en commençant par les catégories en lesquelles vous avez confiance et en élargissant depuis là. Entre chaque changement, réexécutez la simulation pour ne jamais deviner l'impact.

Le bénéfice quand cela est bien fait est réel et rapide. Pour une équipe, eesel AI a résolu 73 % des demandes de niveau 1 le premier mois, avec des résultats visibles dans un essai de 7 jours.

Côté volume, Smava, un marché de crédit allemand, fait tourner un agent Zendesk entièrement automatisé traitant plus de 100 000 tickets en allemand par mois, selon eesel, et une grande société de paiements a signalé jusqu'à 80 % d'économies de temps uniquement pour trouver des réponses dans la documentation. Ce sont des chiffres fintech, pour des entreprises fintech, parce que la discipline d'ancrage et de routage est exactement ce dont le support réglementé a besoin. Si vous construisez encore le cas business, cela vaut la peine de lire combien l'IA peut économiser dans le support avant de fixer des objectifs.

Éviter que la base de connaissances devienne obsolète

Une base de connaissances fintech devient obsolète plus vite que la plupart, parce que les frais, les politiques et les règles de produit changent et que les documents prennent du retard. Une base de connaissances statique est une source au ralenti de mauvaises réponses, c'est pourquoi les meilleures configurations de gestion des connaissances la traitent comme quelque chose qui se met à jour elle-même.

La solution est une base de connaissances qui se maintient elle-même. L'IA doit signaler les sujets qu'elle n'a pas pu traiter (ce sont vos vraies lacunes de contenu, classées par fréquence des questions clients), rédiger des articles pour les combler pour qu'un humain les approuve, et apprendre de chaque correction d'un agent pour que le même manque ne se répète pas. Associez cela au triage de tickets, au marquage du support et à l'analyse thématique, et la base de connaissances devient une image vivante de ce qui confond réellement vos clients, plutôt qu'un dossier que personne n'a ouvert depuis le dernier audit. Elle améliore aussi silencieusement le service client dans l'ensemble, parce que les lacunes sont comblées pendant qu'elles sont encore petites.

Essayez eesel pour le support fintech

Si vous voulez un agent helpdesk IA construit exactement selon cette discipline, eesel vaut le coup d'œil. Il apprend dès le premier jour à partir de vos tickets passés et documents approuvés, route par confiance pour ne répondre automatiquement qu'à ce dont il est sûr, masque les données personnelles avec une rétention personnalisée pour les clients financiers, et vous permet de simuler l'ensemble sur votre historique avant qu'un seul client le voie.

Il s'intègre à Zendesk, Freshdesk, Salesforce et le reste de votre pile, et la tarification commence à $0.40 par ticket sans frais par utilisateur, de sorte que le coût reste prévisible quand le volume augmente.

Vous pouvez essayer eesel gratuitement, le pointer sur une partie de vos vrais tickets et voir le taux de résolution par vous-même avant de vous engager. Dans le support réglementé, « montrez-moi, ne me dites pas » est le seul standard qui compte.

Questions fréquemment posées

Qu'est-ce qu'une base de connaissances IA pour la fintech ?

Une base de connaissances IA pour la fintech est-elle suffisamment sécurisée pour la conformité ?

Combien coûte une base de connaissances IA pour la fintech ?

Une base de connaissances IA peut-elle gérer le support en plusieurs langues ?

Comment éviter qu'une base de connaissances fintech devienne obsolète ?

Article by

Riellvriany Indriawan

Riell is a designer and writer at eesel AI with about two years of experience researching CX platforms, AI chatbots, and helpdesk software. She combines her design background with a sharp eye for how these tools actually look and feel in practice — making her comparisons unusually visual and user-focused.

Comment éviter qu'une base de connaissances IA donne de mauvaises réponses sur les comptes ou les paiements ?