KI-Wissensdatenbank für Fintech: So bauen Sie eine, der Ihr Team vertrauen kann

Riellvriany Indriawan

Katelin Teen

Zuletzt bearbeitet June 19, 2026

Zusammenfassung

Eine KI-Wissensdatenbank für Fintech ist Ihr Support-Wissen, das von einer KI abrufbar gemacht wird – aber mit den Leitplanken, die ein Finanzunternehmen tatsächlich benötigt: Antworten, die in genehmigten Quellen verankert sind, PII, das vor der Verarbeitung entfernt wird, eine Quellenangabe bei jeder Antwort und ein Prüfpfad, den ein Prüfer lesen kann. Schnelligkeit ist das Einfache. Korrektheit ist die eigentliche Aufgabe.

Die Falle, in die die meisten Teams tappen, ist der Kauf einer generischen KI-Wissensdatenbank, das Verknüpfen mit dem Help-Center und das Loslassen. In einem regulierten Bereich führt das zu einer selbstsicheren, falschen Antwort über das Geld von jemandem – was weit schlimmer ist als eine langsame. Die Lösung ist strukturell, kein besserer Prompt: Quellen eingrenzen, nach Konfidenz routen und es an Ihren eigenen vergangenen Tickets beweisen, bevor es jemals einen echten Kunden berührt.

Wenn Sie die Kurzversion wissen wollen: Füttern Sie sie nur mit genehmigtem Wissen, lassen Sie sie zitieren, schicken Sie alles, bei dem sie unsicher ist, an einen Menschen, und prüfen Sie die Sicherheitsanforderungen (EU-Residenz, Datenverarbeitungsverträge, PII-Schwärzung, kein Training mit Ihren Daten) vor dem Test, nicht danach. Tools wie eesel AI tun dies sofort einsatzbereit, aber die unten beschriebenen Grundsätze gelten unabhängig davon, was Sie einsetzen.

Was eine KI-Wissensdatenbank für Fintech wirklich ist

Eine einfache Wissensdatenbank ist ein Haufen von Hilfeartikeln, den ein Mensch durchsucht. Eine KI-Wissensdatenbank setzt ein Modell auf diesen Haufen, sodass ein Kunde oder ein Agent eine Frage in normaler Sprache stellen und eine Antwort aus den Dokumenten erhalten kann, anstatt zehn Links. Unter der Haube ist es meist Retrieval-Augmented Generation: Das System ruft die relevantesten Passagen aus Ihrem Wissen per semantischer Suche ab und lässt das Modell daraus eine Antwort formulieren.

Im Fintech trägt dieselbe Mechanik deutlich mehr Gewicht. Eine falsche Antwort in einem E-Commerce-Shop ist ein verärgerter Kunde. Eine falsche Antwort über eine fehlgeschlagene Überweisung, eine gesperrte Karte, eine KYC-Sperre oder ob eine Gebühr anfällt, ist ein Compliance-Vorfall, eine Rückbuchung oder die Frage eines Regulierers. Daher ist eine Fintech-taugliche KI-Wissensdatenbank dieselbe Grundidee mit vier zusätzlichen Aufgaben: Sie antwortet nur aus von Ihnen genehmigten Quellen, schwärzt sensible Daten, zeigt ihre Arbeit mit einer Quellenangabe und protokolliert jede Antwort, sodass Sie rekonstruieren können, was gesagt wurde und warum.

Ich bearbeite die Support-Warteschlange, und der Unterschied ist Ticket für Ticket spürbar. Die generische Version optimiert auf "klang es hilfreich." Die Fintech-Version optimiert auf "kann ich diese Antwort verteidigen, wenn jemand nachfragt."

Warum eine generische KI-Wissensdatenbank im Fintech scheitert

Hier ist das Fehlerszenario, das mich am meisten beschäftigt. Anfangs sahen wir, wie eine KI Kunden selbstsicher mitteilte, dass sie Dinge unterstützt, die sie nicht unterstützt – einfach weil jemand "wir unterstützen alle Modelle" in das Help-Center geschrieben hatte. Das Team dahinter, eine B2B-Gruppe für Fahrzeugtelematik-Support, das von einigen hundert Tickets pro Monat auf tausende skalierte, beschrieb das frühe Setup als "Versuch und Irrtum am Anfang." Die KI war nicht kaputt. Sie tat genau das, was eine generische Wissensdatenbank ihr sagt: dem Dokument vertrauen, sicher klingen.

Übertragen Sie dasselbe Verhalten nun in den Fintech-Bereich. Das Dokument besagt "Überweisungen erfolgen sofort", meint aber eigentlich inländische Überweisungen auf einem verifizierten Konto. Eine generische KI-Wissensdatenbank teilt einem Kunden mit, dass seine internationale Überweisung sofort eingeht – und das erfahren Sie, wenn die Beschwerde eintrifft. Das grundlegende Problem ist, dass ein generisches Setup kein Konzept von "Ich bin mir nicht sicher, also sollte ich nicht antworten" hat, und diese Bescheidenheit ist die wichtigste Eigenschaft im regulierten Support.

Es gibt auch einen wirtschaftlichen Aspekt. Die Teams, von denen ich höre, ertrinken meist in repetitiven, leicht zu beantwortenden Fragen ("wo ist mein Kontoauszug", "warum wurde ich belastet", "2FA zurücksetzen"), während die wirklich schwierigen sich dahinter aufstauen. Das Versprechen der KI ist hier nicht, das Team zu ersetzen. Es ist, das Ticketvolumen bei sicheren Tier-1-Fragen zu reduzieren, damit Menschen ihre Aufmerksamkeit auf die Fälle richten können, die tatsächlich Urteilsvermögen erfordern. Das funktioniert aber nur, wenn man der Grenze zwischen beiden vertraut – was uns zurück zu Verankerung und Routing bringt.

Woraus eine Fintech-taugliche KI-Wissensdatenbank besteht

Wenn man es vereinfacht, hat eine Wissensdatenbank, die man regulierten Kunden präsentieren kann, vier Schichten – und das Überspringen einer davon ist, wo Teams scheitern.

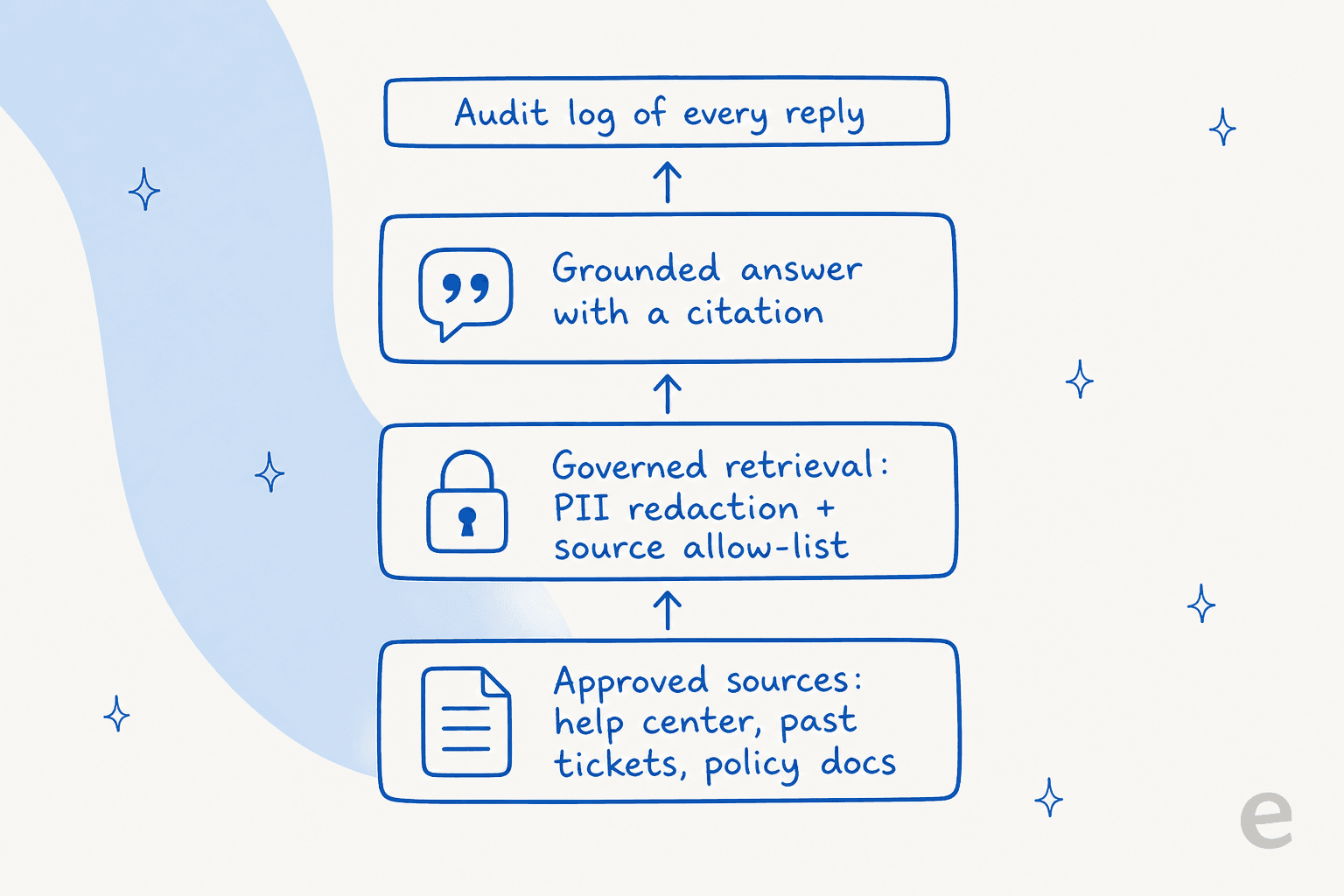

- Genehmigte Quellen. Nicht "das gesamte Internet", und nicht einmal "alles in Confluence." Ein kuratiertes Set: Ihr Help-Center, Ihre gelösten vergangenen Tickets, interne Richtliniendokumente und die spezifischen Notion- oder Google-Docs-Seiten, die Ihr Compliance-Team absegnet. Der größte Genauigkeitshebel ist das Lernen aus abgeschlossenen Tickets, nicht nur aus Help-Center-Inhalten, denn dort liegen die echten, genehmigten Antworten.

- Gesteuerter Abruf. Zwischen der Frage und der Antwort sitzt eine Schicht, die PII (Kartennummern, Kontonummern, Passwörter) entfernt und die Quellen-Zulassungsliste durchsetzt, sodass das Modell weder rohe sensible Daten sieht noch nach einem nicht genehmigten Dokument greift.

- Eine verankerte Antwort mit Quellenangabe. Jede Antwort verweist auf die Quelle, aus der sie stammt. Wie ein Gründer im Legal-Tech-Bereich über sein reguliertes Setup sagte, kann man "genaue Leitplanken für die Quellenangabe festlegen, und es gibt immer transparente Zitate." Diese Quellenangabe verwandelt "vertrauen Sie mir" in "prüfen Sie es selbst."

- Ein Prüfprotokoll jeder Antwort. Wer fragte, was die KI antwortete, welche Quelle sie verwendete und ob ein Mensch sie überprüft hat. Das ist die Schicht, um die sich Prüfer und Risikoteams kümmern, und diejenige, die generische Tools stillschweigend weglassen.

Eine normale Wissensdatenbank liefert Ihnen die erste Schicht. Eine Fintech-Variante braucht alle vier, und ein gutes KI-Wissensdatenbank-Tool behandelt sie als Standard, nicht als Enterprise-Upsell, den man später entdeckt.

Wie es ein Ticket beantwortet, ohne Dinge zu erfinden

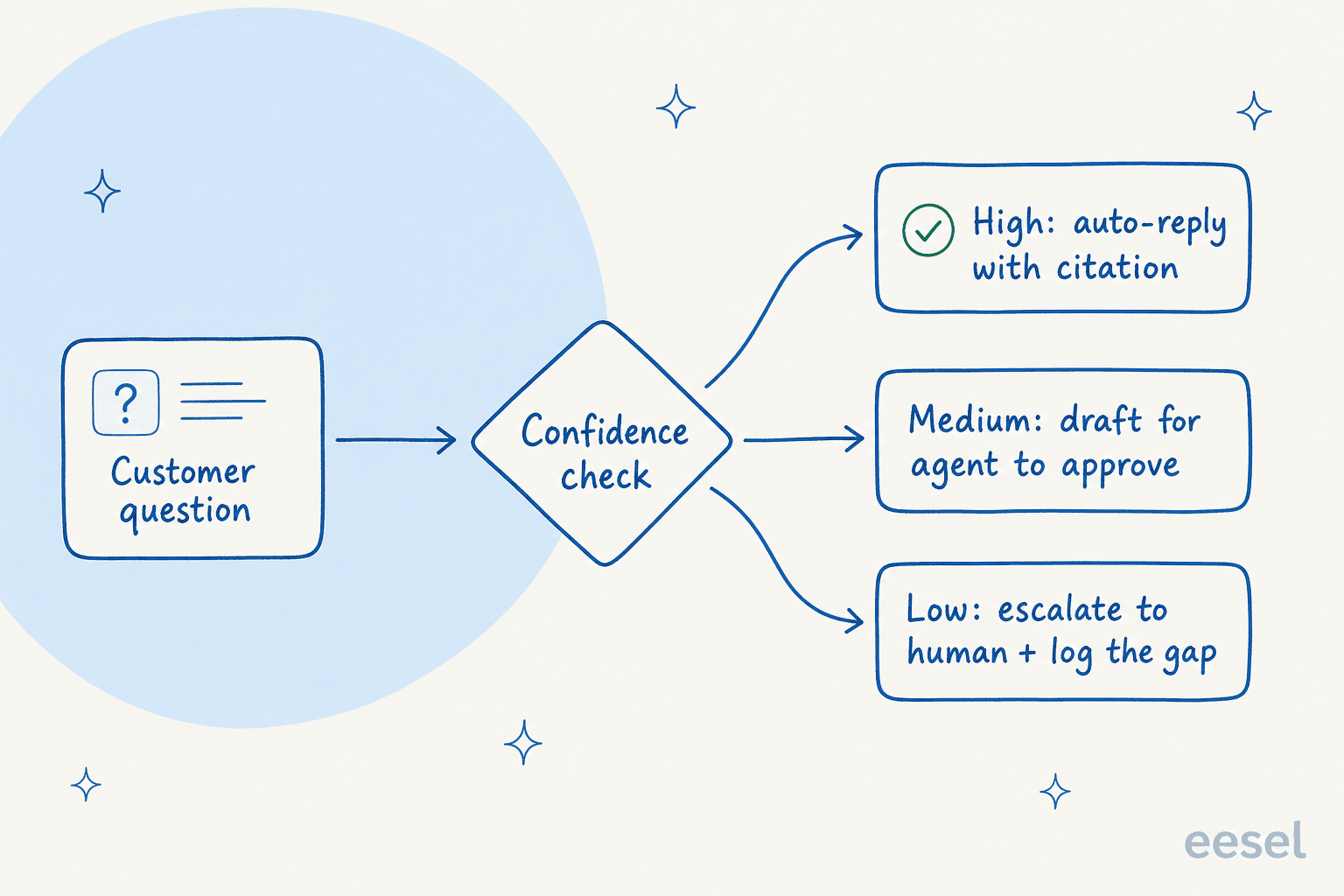

Das ist der Teil, der ein Spielzeug von etwas trennt, das man tatsächlich einsetzen kann. Der Mechanismus ist konfidenzbasiertes Routing – und er ist die direkte Antwort auf das "wir unterstützen alle Modelle"-Problem von vorhin.

Wenn eine Frage eingeht, bewertet das System, wie gut sein genehmigtes Wissen sie tatsächlich abdeckt. Hohe Konfidenz mit einer klaren Quelle? Es kann direkt antworten, mit der angehängten Quellenangabe. Mittel? Es entwirft eine Antwort und lässt sie von einem Agenten genehmigen, bevor sie abgeschickt wird. Geringe Konfidenz oder ein Thema, das Sie vollständig gesperrt haben (Streitigkeiten, Kontosperrungen, alles rechtlich Brisante)? Es rät nicht. Es übergibt das Ticket an einen Menschen und protokolliert die Lücke, damit Sie entscheiden können, ob Sie es später beibringen möchten.

Die beste Beschreibung davon, die ich je gehört habe, kam von einer DTC-Support-Leiterin, die erklärte, was sie von KI wirklich wollte: "Ich brauche eine KI, die nur die Tickets bearbeitet, bei denen sie sicher ist, und bei allen anderen sie in Ruhe lässt." Das ist die gesamte Philosophie in einem Satz, und sie gilt doppelt im Fintech. Sie versuchen nicht, alles zu automatisieren. Sie versuchen, den sicheren Teil perfekt zu automatisieren und den Rest sauber weiterzuleiten.

Deshalb geht es bei der Halluzinationsprävention im Support weniger um ein intelligenteres Modell als um Disziplin: die Antwort verankern, eine Quellenangabe verlangen und dem System erlauben zu sagen "Ich weiß es nicht."

Sicherheit und Compliance: der Teil, der tatsächlich über den Deal entscheidet

In den meisten Branchen ist Sicherheit eine Checkbox gegen Ende. Im Fintech ist es das erste Gespräch, und es beendet Deals, die auf dem Papier großartig aussehen. Ich habe Käufer abwandern sehen, weil ein Tool kein SOC 2, kein HIPAA/BAA für den regulierten Teil ihres Geschäfts hatte oder keine interne ISO-Prüfung bestehen konnte. Das sind harte Voraussetzungen, keine weichen Präferenzen, und sie versenken ansonsten starke Kundensupport-Automatisierungsprojekte.

Bevor Sie sich also in eine KI-Wissensdatenbank verlieben, holen Sie sich klare Antworten auf:

- Wo werden die Daten gespeichert und wohin gehen sie? EU-Datenresidenz, wenn Sie EU-Kunden bedienen, unterzeichnete Datenverarbeitungsverträge und eine schriftliche Garantie, dass Ihre Kundendaten niemals für das Training eines Modells verwendet werden. Zur Orientierung: eesel isoliert Daten pro Konto, und die zugrunde liegenden Modelle speichern sie maximal 30 Tage lang ausschließlich zur Missbrauchsüberwachung, ohne Training mit Ihren Daten.

- PII-Behandlung. Tickets im Fintech sind voller Kartennummern und Kontodaten. Sie möchten Schwärzung bevor etwas verarbeitet wird, plus benutzerdefinierte Aufbewahrungsregeln. Das ist etwas, das eesel speziell für Finanz- und Gesundheitskunden tut, wo Standardaufbewahrung nicht ausreicht.

- Die Zertifizierungen selbst. SOC 2, ISO 27001, DSGVO und HIPAA/BAA, wo relevant. Seien Sie hier ehrlich mit sich und fragen Sie Anbieter nach dem aktuellen Status schriftlich, anstatt einem Logo auf einer Marketingseite zu vertrauen. Wenn eine Zertifizierung "in Arbeit" ist, behandeln Sie sie für Beschaffungszwecke als noch nicht abgeschlossen.

Das Glaubwürdigkeitsargument, das bei Risikoteams zieht, ist wieder das Prüfprotokoll: Wenn Sie genau zeigen können, was die KI sagte und welche genehmigte Quelle sie verwendete, hört "die KI hat es bearbeitet" auf, ein beängstigender Satz zu sein.

Wie man es einführt, ohne die ganze Warteschlange zu riskieren

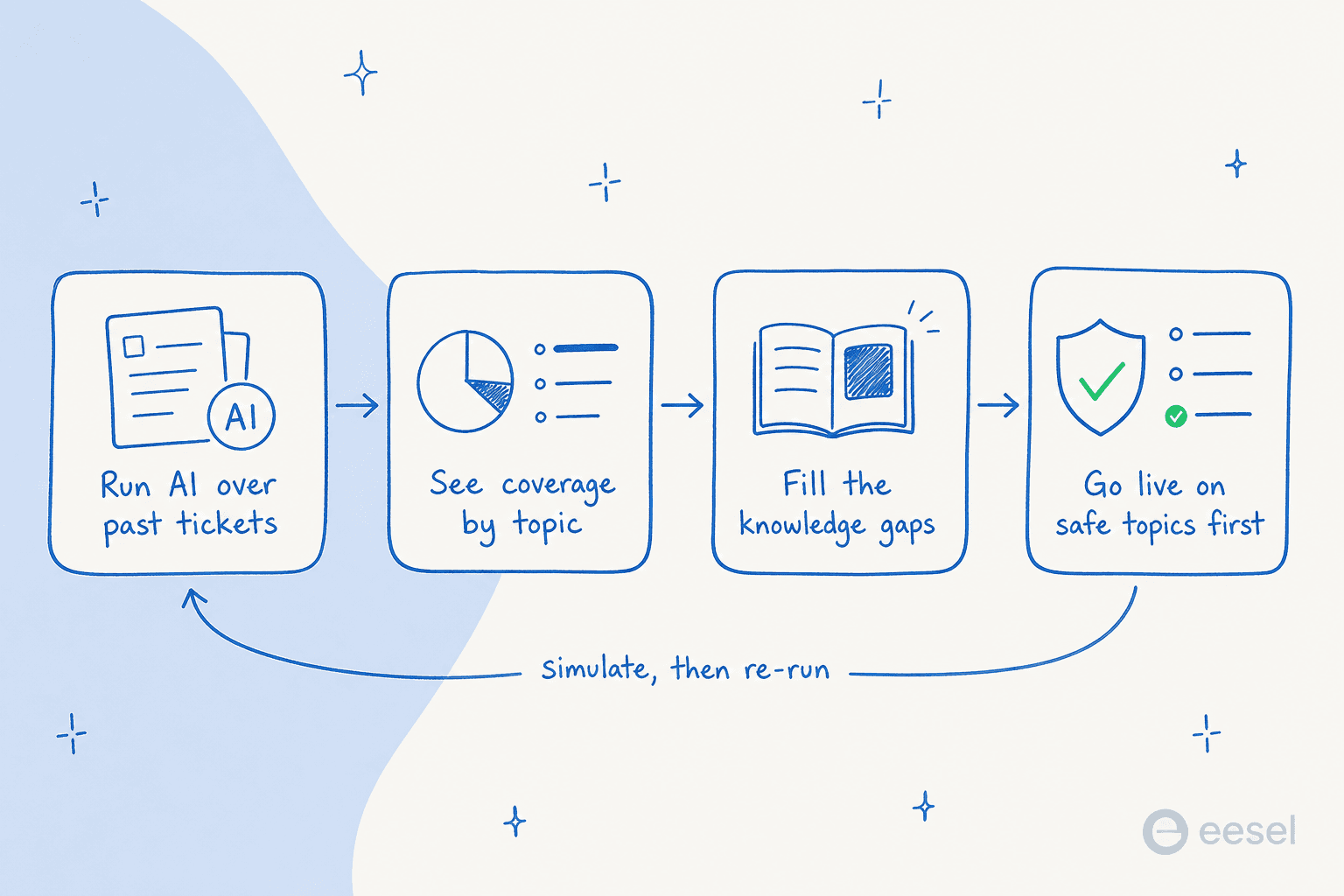

Der Fehler ist, KI am ersten Tag für alle Tickettypen einzuschalten. Der sichere Weg ist, es zunächst gegen die Realität zu beweisen. Hier verdient die Simulation ihr Geld.

Führen Sie die KI über tausende Ihrer historischen Tickets aus und sehen Sie, was sie hätte sagen sollen, aufgeschlüsselt nach Thema. Sie sehen genau, wo die Abdeckung stark ist (Kontoauszugsfragen, Passwortzurücksetzungen) und wo sie dünn oder riskant ist (alles, was Streitigkeiten oder Limits berührt). Füllen Sie die offensichtlichen Lücken, sperren Sie die riskanten Themen, und gehen Sie erst dann live – beginnend mit den Kategorien, denen Sie vertrauen, und erweitern Sie von dort aus. Führen Sie zwischen jeder Änderung die Simulation erneut durch, damit Sie nie über die Auswirkungen raten.

Die Auszahlung, wenn das richtig gemacht wird, ist real und schnell. Für ein Team löste eesel AI im ersten Monat 73 % der Tier-1-Anfragen, mit Ergebnissen, die innerhalb eines 7-tägigen Tests sichtbar wurden.

Was das Volumen angeht: Smava, ein deutsches Kreditmarktplatz-Unternehmen, betreibt einen vollautomatischen Zendesk-Agenten, der über 100.000 deutschsprachige Tickets pro Monat verarbeitet, laut eesel, und ein großes Zahlungsunternehmen berichtete von bis zu 80 % Zeitersparnis allein beim Finden von Antworten in der Dokumentation. Das sind Fintech-Zahlen von Fintech-Unternehmen, weil die Verankerungs- und Routing-Disziplin genau das ist, was regulierter Support braucht. Wenn Sie noch den Business Case aufbauen, lohnt es sich zu lesen, wie viel KI im Support einsparen kann, bevor Sie Ziele setzen.

Die Wissensdatenbank vor dem Veralten bewahren

Eine Fintech-Wissensdatenbank veraltet schneller als die meisten, weil sich Gebühren, Richtlinien und Produktregeln ändern und die Dokumente hinterherhinken. Eine statische Wissensdatenbank ist eine Quelle falscher Antworten in Zeitlupe – deshalb behandeln die besseren Wissensmanagement-Setups sie als etwas, das sich selbst aktualisiert.

Die Lösung ist eine Wissensdatenbank, die sich selbst pflegt. Die KI sollte die Themen markieren, die sie nicht beantworten konnte (das sind Ihre echten Inhaltslücken, gerankt nach Häufigkeit der Kundenfragen), Artikel erstellen, um sie für einen Menschen zur Genehmigung zu füllen, und aus jeder Agentenkorrektur lernen, damit derselbe Fehler sich nicht wiederholt. Kombinieren Sie das mit Ticket-Triage, Support-Tagging und Themenanalyse, und die Wissensdatenbank wird ein lebendiges Bild davon, was Ihre Kunden wirklich verwirrt – statt einem Ordner, den seit der letzten Prüfung niemand geöffnet hat. Sie verbessert auch stillschweigend den Kundendienst insgesamt, weil Lücken geschlossen werden, solange sie noch klein sind.

eesel für den Fintech-Support ausprobieren

Wenn Sie einen KI-Helpdesk-Agenten möchten, der genau nach dieser Disziplin aufgebaut ist, lohnt sich ein Blick auf eesel. Es lernt ab dem ersten Tag aus Ihren vergangenen Tickets und genehmigten Dokumenten, routet nach Konfidenz, sodass es nur das automatisch beantwortet, bei dem es sicher ist, schwärzt PII mit benutzerdefinierter Aufbewahrung für Finanzclients und ermöglicht es Ihnen, das Ganze gegen Ihre Historie zu simulieren, bevor ein einziger Kunde es sieht.

Es lässt sich in Zendesk, Freshdesk, Salesforce und den Rest Ihres Stacks integrieren, und der Preis beginnt bei $0,40 pro Ticket ohne Nutzergebühr, sodass die Kosten vorhersehbar bleiben, wenn das Volumen steigt.

Sie können eesel kostenlos ausprobieren, es auf einen Teil Ihrer echten Tickets richten und die Lösungsrate selbst sehen, bevor Sie sich festlegen. Im regulierten Support ist "zeig es mir, erzähl es mir nicht" der einzige Standard, der zählt.

Häufig gestellte Fragen

Was ist eine KI-Wissensdatenbank für Fintech?

Wie verhindere ich, dass eine KI-Wissensdatenbank falsche Antworten zu Konten oder Zahlungen gibt?

Ist eine KI-Wissensdatenbank für Fintech sicher genug für Compliance?

Was kostet eine KI-Wissensdatenbank für Fintech?

Kann eine KI-Wissensdatenbank Support in mehreren Sprachen leisten?

Wie verhindere ich, dass eine Fintech-Wissensdatenbank veraltet?

Article by

Riellvriany Indriawan

Riell is a designer and writer at eesel AI with about two years of experience researching CX platforms, AI chatbots, and helpdesk software. She combines her design background with a sharp eye for how these tools actually look and feel in practice — making her comparisons unusually visual and user-focused.