Resumo

Uma base de conhecimento de IA para fintech e simplesmente seu conhecimento de suporte tornado respondivel por uma IA, mas com as protecoes que um negocio financeiro realmente precisa: respostas fundamentadas em fontes aprovadas, dados pessoais removidos antes de qualquer processamento, uma citacao em cada resposta e um rastro de auditoria que um auditor possa ler. A velocidade e a parte facil. Estar correto e o trabalho inteiro.

A armadilha em que a maioria das equipes cai e comprar uma base de conhecimento de IA generica, apontar para o centro de ajuda e soltar. Em um setor regulado, e assim que se obtem uma resposta segura e errada sobre o dinheiro de alguem, o que e muito pior do que uma resposta lenta. A solucao e estrutural, nao um prompt melhor: delimitar as fontes, rotear por confianca e provar contra seus proprios tickets anteriores antes de tocar em um cliente real.

Se quiser a versao curta do que construir: alimente-a apenas com conhecimento aprovado, faca-a citar, envie tudo que ela nao tem certeza para um humano, e verifique os requisitos de seguranca (residencia na UE, DPAs, redacao de dados pessoais, sem treinamento com seus dados) antes do teste, nao depois. Ferramentas como eesel AI fazem isso nativamente, mas os principios descritos abaixo se aplicam independentemente do que voce usar.

O que e realmente uma base de conhecimento de IA para fintech

Uma base de conhecimento simples e um conjunto de artigos de ajuda que um humano pesquisa. Uma base de conhecimento de IA coloca um modelo sobre esse conjunto para que um cliente ou agente possa fazer uma pergunta em linguagem natural e obter uma resposta extraida dos documentos, em vez de dez links. Por baixo geralmente e geracao aumentada por recuperacao: o sistema recupera as passagens mais relevantes do seu conhecimento via pesquisa semantica e entao faz o modelo escrever uma resposta a partir delas.

No fintech, a mesma mecanica carrega muito mais peso. Uma resposta errada em uma loja de e-commerce e um cliente irritado. Uma resposta errada sobre uma transferencia falha, um bloqueio de cartao, uma retencao KYC ou se uma taxa se aplica e um incidente de conformidade, um estorno ou a pergunta de um regulador. Por isso uma base de conhecimento de IA de nivel fintech e a mesma ideia central com quatro tarefas extras: responde apenas de fontes que voce aprovou, redige dados sensiveis, mostra seu trabalho com uma citacao e registra cada resposta para que voce possa reconstruir o que foi dito e por que.

Trabalho na fila de suporte, e a diferenca e sentida ticket a ticket. A versao generica otimiza para "soou util?" A versao fintech otimiza para "posso defender essa resposta se alguem perguntar?"

Por que uma base de conhecimento de IA generica falha no fintech

Este e o cenario de falha em que mais penso. No inicio, vimos uma IA dizer com confianca a clientes que suportava coisas que nao suportava, simplesmente porque alguem tinha escrito "suportamos todos os modelos" no centro de ajuda. A equipe por tras disso, um grupo de suporte B2B de telematica de veiculos escalando de algumas centenas de tickets por mes para milhares, resumiu a configuracao inicial como "tentativa e erro no comeco." A IA nao estava quebrada. Estava fazendo exatamente o que uma base de conhecimento generica manda: confiar no documento, soar confiante.

Agora transporte esse mesmo comportamento para o fintech. O documento diz "transferencias compensam instantaneamente", mas na verdade quer dizer transferencias domesticas em uma conta verificada. Uma base de conhecimento de IA generica dira a um cliente que sua transferencia internacional compensa instantaneamente, e voce so ficara sabendo quando a reclamacao chegar. O problema central e que uma configuracao generica nao tem o conceito de "nao tenho certeza, entao nao deveria responder", e essa humildade e a propriedade mais importante no suporte regulado.

Tambem ha um lado economico. As equipes que ouvo geralmente estao afogadas em perguntas repetitivas e faceis de responder ("onde esta meu extrato", "por que fui cobrado", "redefinir meu 2FA") enquanto as realmente complicadas se acumulam atras delas. A promessa da IA aqui nao e substituir a equipe. E reduzir o volume de tickets nas perguntas seguras de nivel 1 para que os humanos possam dedicar sua atencao aos casos que realmente exigem julgamento. Mas isso so funciona se voce confia na linha entre os dois, o que nos leva de volta ao fundamento e roteamento.

Do que e construida uma base de conhecimento de IA de nivel fintech

Simplificando, uma base de conhecimento que pode ser colocada diante de clientes regulados tem quatro camadas, e pular qualquer uma delas e onde as equipes fracassam.

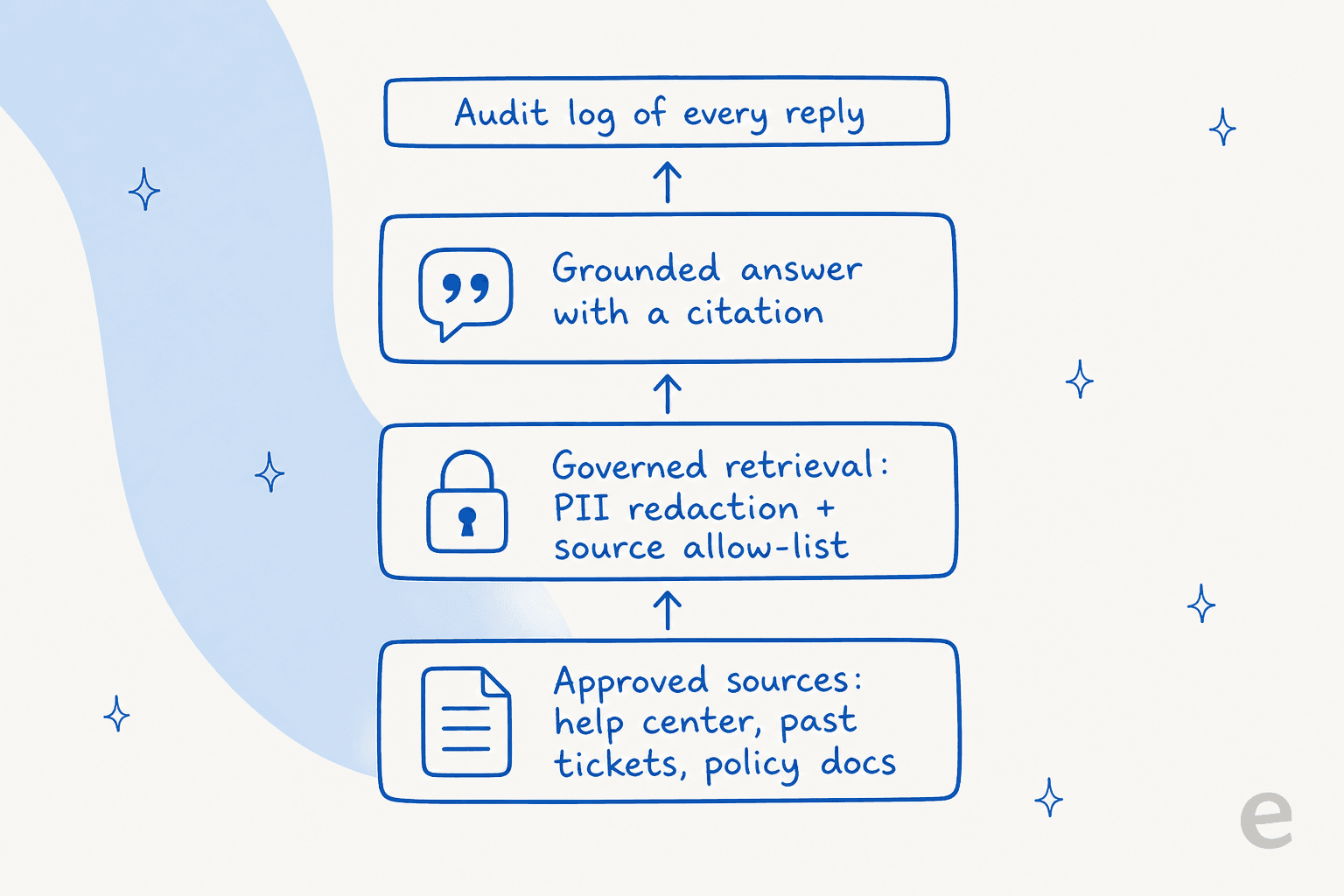

- Fontes aprovadas. Nao "toda a internet", nem mesmo "qualquer coisa no Confluence." Um conjunto curado: seu centro de ajuda, seus tickets anteriores resolvidos, documentos de politica interna e as paginas especificas do Notion ou Google Docs que sua equipe de conformidade valida. O maior alavancador de precisao e aprender com tickets resolvidos, nao apenas com o conteudo do centro de ajuda, porque e ali que estao as respostas reais e aprovadas.

- Recuperacao governada. Entre a pergunta e a resposta existe uma camada que remove dados pessoais (numeros de cartao, numeros de conta, senhas) e aplica a lista de fontes permitidas, para que o modelo nunca veja dados sensiveis brutos nem acesse um documento que voce nao autorizou.

- Uma resposta fundamentada com citacao. Cada resposta aponta para a fonte de que proveio. Como um fundador de uma empresa de tecnologia juridica disse sobre sua propria configuracao regulada, voce pode "definir limites exatos sobre a fonte e ela sempre fornece citacoes transparentes." Essa citacao e o que transforma "confie em mim" em "verifique voce mesmo."

- Um registro de auditoria de cada resposta. Quem perguntou, o que a IA respondeu, qual fonte usou e se um humano revisou. Esta e a camada com que auditores e equipes de risco se importam, e a que as ferramentas genericas omitem discretamente.

Uma base de conhecimento normal fornece a primeira camada. Uma de nivel fintech precisa das quatro, e uma boa ferramenta de base de conhecimento de IA as trata como padrao, nao como um extra empresarial que voce descobre depois.

Como ela responde um ticket sem inventar coisas

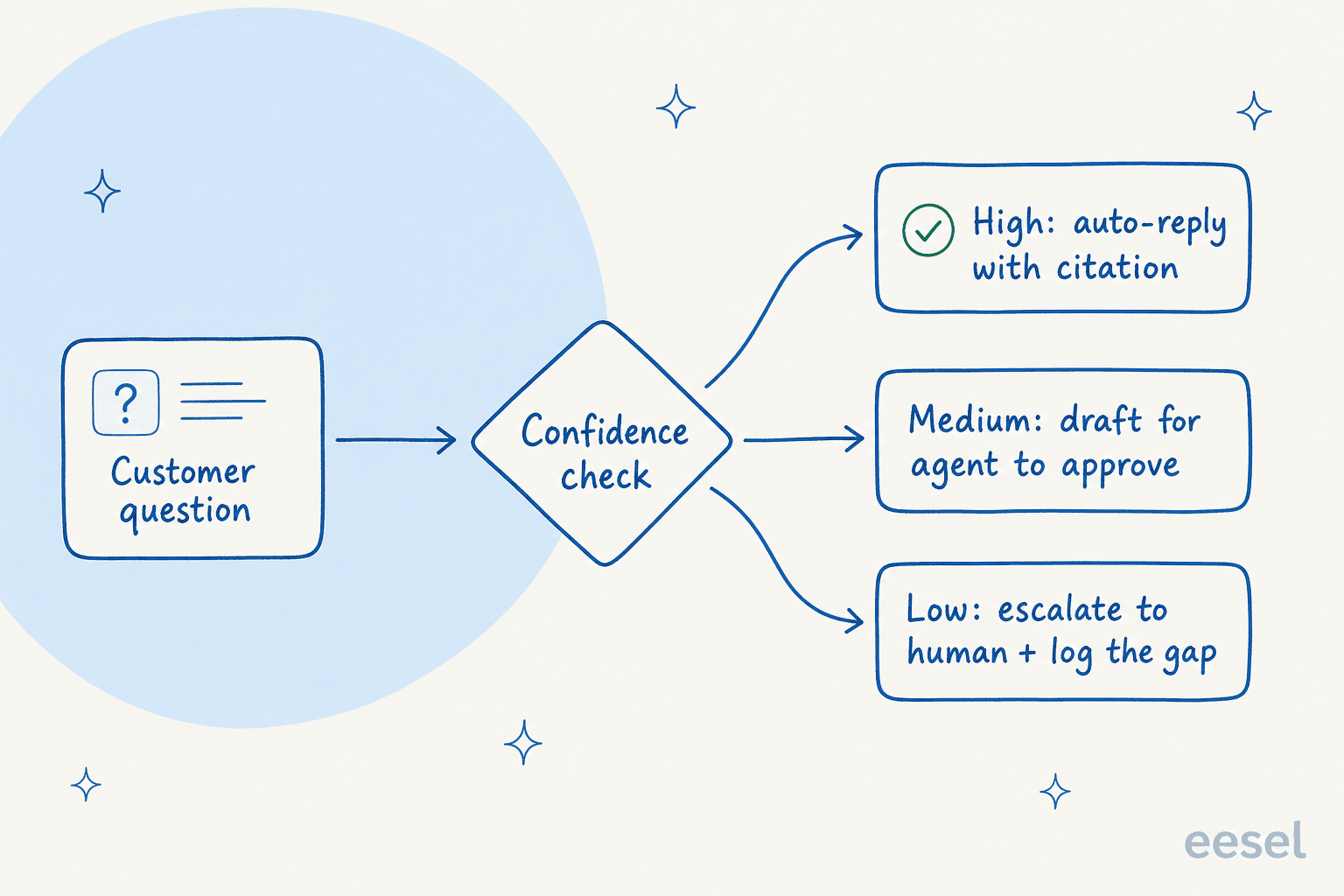

Esta e a parte que separa um brinquedo de algo que voce pode realmente implantar. O mecanismo e o roteamento baseado em confianca, e e a resposta direta ao problema de "suportamos todos os modelos" de antes.

Quando uma pergunta chega, o sistema avalia o quanto seu conhecimento aprovado realmente a cobre. Alta confianca com uma fonte clara? Pode responder diretamente, com a citacao anexada. Media? Redige uma resposta e a deixa para um agente aprovar antes de qualquer envio. Baixa confianca, ou um topico que voce vetou completamente (disputas, encerramentos de conta, qualquer coisa juridicamente carregada)? Nao adivinha. Entrega o ticket a um humano e registra a lacuna para que voce decida se quer ensinar mais tarde.

A melhor descricao disso que ja ouvi veio de uma lider de suporte DTC descrevendo o que realmente queria da IA: "Preciso de uma IA que so gerencie os tickets que ela tem confianca para lidar e que deixe todos os outros em paz." Essa e toda a filosofia em uma frase, e ela importa o dobro no fintech. Voce nao esta tentando automatizar tudo. Esta tentando automatizar a fatia segura perfeitamente e rotear o restante de forma limpa.

Por isso a prevencao de alucinacoes no suporte tem menos a ver com um modelo mais inteligente e mais com disciplina: fundamentar a resposta, exigir uma citacao e dar ao sistema permissao para dizer "nao sei."

Seguranca e conformidade: a parte que realmente fecha o negocio

Na maioria dos setores, a seguranca e uma caixa de verificacao no final. No fintech, e a primeira conversa e mata negociados que pareciam otimos no papel. Vi compradores irem embora porque uma ferramenta nao tinha SOC 2, nao tinha HIPAA/BAA para a parte regulada do negocio ou nao conseguia passar por uma revisao ISO interna. Esses sao requisitos obrigatorios, nao preferencias flexiveis, e eles afundam projetos de automacao de atendimento ao cliente que de outra forma seriam solidos.

Entao, antes de se apaixonar por qualquer base de conhecimento de IA, obtenha respostas claras sobre:

- Onde os dados vivem e para onde vao? Residencia de dados na UE se voce atende clientes da UE, DPAs assinados e uma garantia escrita e direta de que seus dados de clientes nunca sao usados para treinar o modelo de ninguem. Para referencia, o eesel isola dados por conta e os modelos subjacentes os reteem por no maximo 30 dias apenas para monitoramento de abuso, sem treinamento com seus dados.

- Gestao de dados pessoais. Tickets no fintech sao cheios de numeros de cartao e dados de conta. Voce quer redacao antes de qualquer processamento, alem de regras de retencao personalizadas. Isso e algo que o eesel faz especificamente para clientes de financas e saude, onde a retencao padrao nao e suficiente.

- As certificacoes em si. SOC 2, ISO 27001, RGPD e HIPAA/BAA onde relevante. Seja honesto consigo mesmo e peca aos fornecedores o status atual por escrito em vez de confiar em um logotipo em uma pagina de marketing. Se uma certificacao esta "em andamento", trate-a como nao concluida para fins de aquisicao.

O argumento de credibilidade que convence as equipes de risco e novamente o registro de auditoria: se voce pode mostrar exatamente o que a IA disse e qual fonte aprovada usou, "a IA tratou isso" deixa de ser uma frase assustadora.

Como implantar sem apostar toda a fila

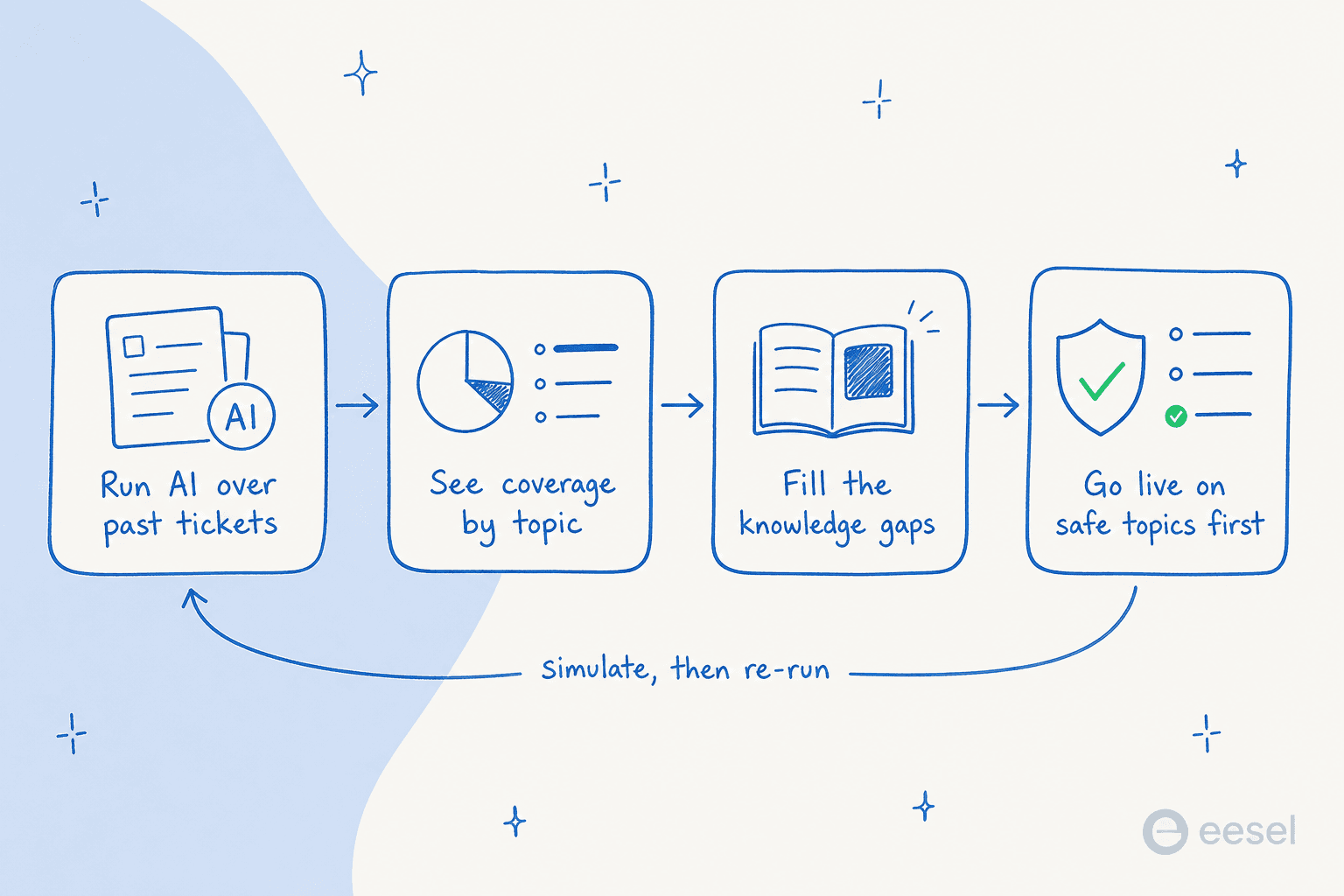

O erro e ativar a IA em todos os tipos de tickets no primeiro dia. O caminho seguro e prova-la contra a realidade primeiro. E aqui que a simulacao ganha seu valor.

Execute a IA sobre milhares de seus tickets historicos e veja o que ela teria dito, dividido por topico. Voce vera exatamente onde a cobertura e forte (perguntas sobre extratos, redefinicoes de senha) e onde e rasa ou arriscada (qualquer coisa que toque em disputas ou limites). Preencha as lacunas obvias, vete os topicos arriscados e so entao publique, comecando pelas categorias em que confia e expandindo a partir dali. Entre cada mudanca, reexecute a simulacao para nunca estar chutando o impacto.

O resultado quando isso e feito corretamente e real e rapido. Para uma equipe, o eesel AI resolveu 73% das solicitacoes de nivel 1 no primeiro mes, com resultados visiveis em um teste de 7 dias.

Quanto ao volume, a Smava, um marketplace de emprestimos alemao, opera um agente Zendesk totalmente automatizado processando mais de 100.000 tickets em alemao por mes, segundo o eesel, e uma grande empresa de pagamentos relatou ate 80% de economia de tempo apenas encontrando respostas na documentacao. Sao numeros de fintech de empresas fintech, porque a disciplina de fundamentacao e roteamento e exatamente o que o suporte regulado precisa. Se ainda esta construindo o caso de negocio, vale a pena ler quanto a IA pode economizar no suporte antes de definir metas.

Manter a base de conhecimento atualizada

Uma base de conhecimento fintech fica desatualizada mais rapido do que a maioria, porque taxas, politicas e regras de produto mudam e os documentos ficam para tras. Uma base de conhecimento estatica e uma fonte lenta de respostas erradas, por isso as melhores configuracoes de gestao do conhecimento a tratam como algo que se atualiza sozinho.

A solucao e uma base de conhecimento que se mantenha sozinha. A IA deve sinalizar os topicos que nao conseguiu responder (essas sao suas lacunas de conteudo reais, classificadas por frequencia com que os clientes perguntam), redigir artigos para preenche-las para um humano aprovar e aprender com cada correcao de um agente para que o mesmo erro nao se repita. Combinando isso com triagem de tickets, marcacao de suporte e analise tematica, a base de conhecimento se torna uma imagem viva do que seus clientes realmente se confundem, em vez de uma pasta que ninguem abriu desde a ultima auditoria. Ela tambem melhora silenciosamente o atendimento ao cliente em geral, porque as lacunas sao fechadas enquanto ainda sao pequenas.

Experimente o eesel para suporte fintech

Se voce quiser um agente de helpdesk de IA construido exatamente segundo essa disciplina, o eesel vale a pena. Ele aprende com seus tickets anteriores e documentos aprovados desde o primeiro dia, roteia por confianca para que so responda automaticamente o que tem certeza, redige dados pessoais com retencao personalizada para clientes de financas e permite simular tudo contra seu historico antes que um unico cliente veja.

Integra com Zendesk, Freshdesk, Salesforce e o restante da sua pilha, e os precos comecam em $0.40 por ticket sem taxa por usuario, para que o custo permaneca previsivel quando o volume aumenta.

Voce pode experimentar o eesel gratuitamente, apontar para uma fatia de seus tickets reais e ver a taxa de resolucao por si mesmo antes de se comprometer. No suporte regulado, "me mostre, nao me conte" e o unico padrao que conta.

Perguntas frequentes

O que é uma base de conhecimento de IA para fintech?

Como evito que uma base de conhecimento de IA forneça respostas erradas sobre contas ou pagamentos?

Uma base de conhecimento de IA para fintech e suficientemente segura para conformidade regulatoria?

Quanto custa uma base de conhecimento de IA para fintech?

Uma base de conhecimento de IA pode lidar com suporte em varios idiomas?

Como evito que uma base de conhecimento fintech fique desatualizada?

Article by

Riellvriany Indriawan

Riell is a designer and writer at eesel AI with about two years of experience researching CX platforms, AI chatbots, and helpdesk software. She combines her design background with a sharp eye for how these tools actually look and feel in practice — making her comparisons unusually visual and user-focused.