Resumen

Una base de conocimiento de IA para fintech es simplemente su conocimiento de soporte convertido en algo que una IA puede responder, pero con las salvaguardas que un negocio financiero realmente necesita: respuestas fundamentadas en fuentes aprobadas, datos personales eliminados antes de cualquier procesamiento, una cita en cada respuesta y un rastro de auditoría que un auditor pueda leer. La velocidad es la parte fácil. Ser correcto es el trabajo entero.

La trampa en la que caen la mayoría de los equipos es comprar una base de conocimiento de IA genérica, apuntarla al centro de ayuda y soltarla. En un sector regulado, así es como se obtiene una respuesta segura y equivocada sobre el dinero de alguien, lo cual es mucho peor que una respuesta lenta. La solución es estructural, no un mejor prompt: delimitar las fuentes, enrutar por confianza y probarlo con sus propios tickets pasados antes de que toque a un cliente real.

Si quiere la versión corta de qué construir: aliméntela solo con conocimiento aprobado, hágala citar, envíe todo lo que no está segura a un humano, y verifique los requisitos de seguridad (residencia en la UE, DPAs, redacción de datos personales, sin entrenamiento con sus datos) antes de la prueba, no después. Herramientas como eesel AI hacen esto de serie, pero los principios que se describen a continuación se aplican independientemente de lo que use.

Qué es realmente una base de conocimiento de IA para fintech

Una base de conocimiento sencilla es un conjunto de artículos de ayuda que un humano busca. Una base de conocimiento de IA coloca un modelo encima de ese conjunto para que un cliente o agente pueda hacer una pregunta en lenguaje natural y obtener una respuesta extraída de los documentos, en lugar de diez enlaces. En el fondo suele ser generación aumentada por recuperación: el sistema recupera los pasajes más relevantes de su conocimiento mediante búsqueda semántica y luego hace que el modelo escriba una respuesta a partir de ellos.

En fintech, la misma maquinaria carga con mucho más peso. Una respuesta incorrecta en una tienda de comercio electrónico es un cliente molesto. Una respuesta incorrecta sobre una transferencia fallida, un bloqueo de tarjeta, una retención KYC o si se aplica una comisión es un incidente de cumplimiento, un contracargo o la pregunta de un regulador. Por eso una base de conocimiento de IA de nivel fintech es la misma idea central con cuatro tareas adicionales incorporadas: responde solo desde fuentes que usted ha aprobado, redacta datos sensibles, muestra su trabajo con una cita y registra cada respuesta para que pueda reconstruir qué se dijo y por qué.

Trabajo en la cola de soporte, y la diferencia se nota ticket a ticket. La versión genérica optimiza hacia "¿sonó útil?" La versión fintech optimiza hacia "¿puedo defender esta respuesta si alguien me la pide?"

Por qué una base de conocimiento de IA genérica falla en fintech

Este es el escenario de fallo en el que más pienso. Al principio, vimos cómo una IA le decía a los clientes con toda confianza que soportaba cosas que no soportaba, simplemente porque alguien había escrito "admitimos todos los modelos" en el centro de ayuda. El equipo detrás de ella, un grupo de soporte B2B para telemática de vehículos que escalaba de unos cientos de tickets al mes a miles, resumió la configuración inicial como "prueba y error al principio." La IA no estaba rota. Estaba haciendo exactamente lo que una base de conocimiento genérica le dice que haga: confiar en el documento, sonar segura.

Ahora traslade ese mismo comportamiento a fintech. El documento dice "las transferencias se acreditan al instante", pero en realidad significa las transferencias nacionales en una cuenta verificada. Una base de conocimiento de IA genérica le dirá a un cliente que su transferencia internacional se acredita al instante, y usted lo sabrá cuando llegue la reclamación. El problema central es que una configuración genérica no tiene el concepto de "no estoy segura, así que no debería responder", y esa humildad es la propiedad más importante en el soporte regulado.

También hay un aspecto económico. Los equipos que escucho suelen estar ahogados en preguntas repetitivas y fáciles de responder ("dónde está mi extracto", "por qué me cobraron", "restablecer mi 2FA") mientras las realmente complicadas se acumulan detrás. La promesa de la IA aquí no es reemplazar al equipo. Es reducir el volumen de tickets en las preguntas de nivel 1 seguras para que los humanos puedan dedicar su atención a los casos que realmente requieren criterio. Pero eso solo funciona si confías en la línea entre ambos, lo que nos devuelve al fundamento y el enrutamiento.

De qué está construida una base de conocimiento de IA de nivel fintech

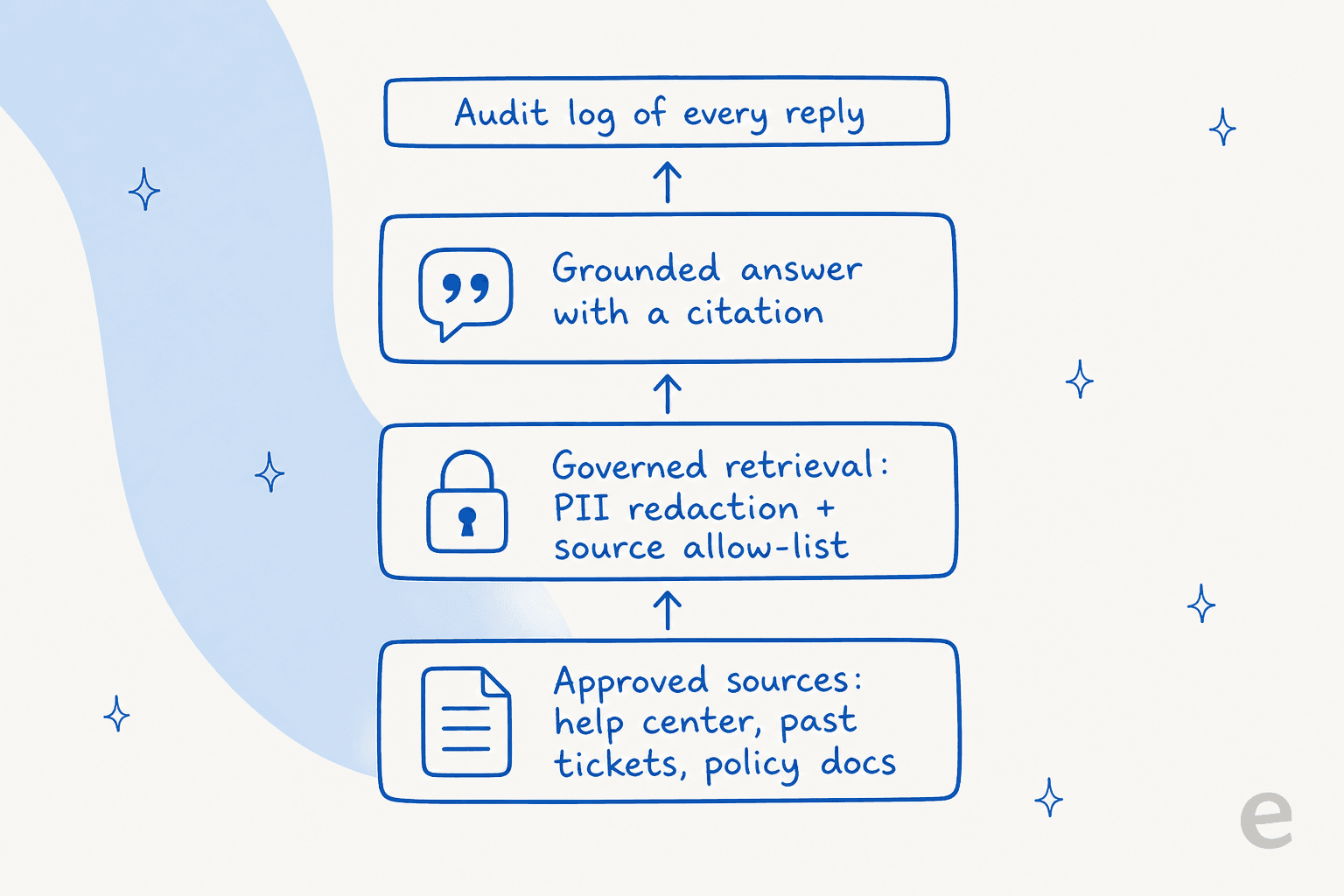

Si lo simplificamos, una base de conocimiento que puede ponerse delante de clientes regulados tiene cuatro capas, y omitir cualquiera de ellas es donde los equipos fracasan.

- Fuentes aprobadas. No "todo Internet", ni siquiera "todo lo que está en Confluence." Un conjunto curado: su centro de ayuda, sus tickets pasados resueltos, documentos de política interna y las páginas específicas de Notion o Google Docs que su equipo de cumplimiento valida. El mayor factor de precisión es aprender de los tickets resueltos, no solo del contenido del centro de ayuda, porque ahí es donde están las respuestas reales y aprobadas.

- Recuperación gobernada. Entre la pregunta y la respuesta hay una capa que elimina datos personales (números de tarjeta, números de cuenta, contraseñas) y aplica la lista de fuentes permitidas, de modo que el modelo nunca ve datos sensibles en bruto ni accede a un documento que usted no ha autorizado.

- Una respuesta fundamentada con cita. Cada respuesta apunta a la fuente de la que proviene. Como dijo el fundador de una empresa de tecnología legal sobre su propia configuración regulada, se pueden "establecer límites exactos sobre las fuentes y siempre proporciona citas transparentes." Esa cita es lo que convierte "confíe en mí" en "compruébelo usted mismo."

- Un registro de auditoría de cada respuesta. Quién preguntó, qué respondió la IA, qué fuente usó y si un humano lo revisó. Esta es la capa que importa a los auditores y a los equipos de riesgo, y la que las herramientas genéricas omiten discretamente.

Una base de conocimiento normal le da la primera capa. Una de nivel fintech necesita las cuatro, y una buena herramienta de base de conocimiento de IA las trata como estándar, no como un añadido empresarial que descubre después.

Cómo responde un ticket sin inventarse cosas

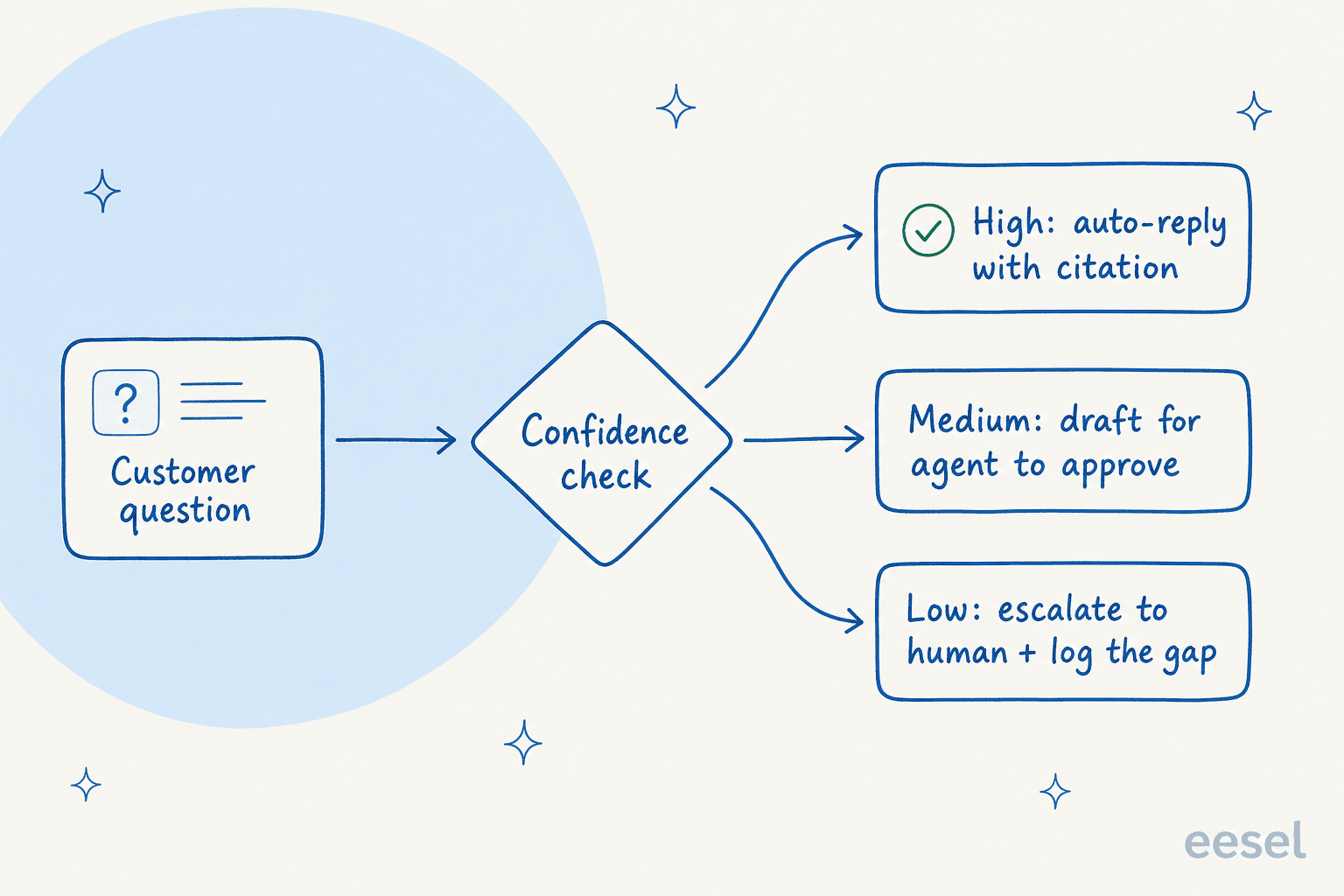

Esta es la parte que separa un juguete de algo que realmente puede desplegar. El mecanismo es el enrutamiento basado en confianza, y es la respuesta directa al problema de "admitimos todos los modelos" de antes.

Cuando llega una pregunta, el sistema puntúa qué tan bien su conocimiento aprobado la cubre realmente. ¿Alta confianza con una fuente clara? Puede responder directamente, con la cita adjunta. ¿Media? Redacta una respuesta y la deja para que un agente la apruebe antes de enviarse. ¿Baja confianza, o un tema que ha vetado por completo (disputas, cierres de cuentas, cualquier cosa con carga legal)? No adivina. Entrega el ticket a un humano y registra la brecha para que usted decida si quiere enseñarle más tarde.

La mejor manera en que he escuchado describir esto vino de una responsable de soporte DTC que explicaba qué quería realmente de la IA: "Necesito una IA que solo gestione los tickets que está segura de manejar y que deje en paz todos los demás." Esa es toda la filosofía en una frase, y importa el doble en fintech. No intenta automatizarlo todo. Intenta automatizar la parte segura perfectamente y enrutar el resto de manera limpia.

Por eso la prevención de alucinaciones en soporte tiene menos que ver con un modelo más inteligente y más con la disciplina: fundamentar la respuesta, exigir una cita y dar al sistema permiso para decir "no sé."

Seguridad y cumplimiento: la parte que realmente cierra el trato

En la mayoría de los sectores, la seguridad es una casilla al final. En fintech, es la primera conversación y mata acuerdos que parecen excelentes sobre el papel. He visto cómo los compradores se marchan porque una herramienta no tenía SOC 2, no tenía HIPAA/BAA para la parte regulada de su negocio o no podía pasar una revisión ISO interna. Estos son requisitos obligatorios, no preferencias flexibles, y hunden proyectos de automatización de atención al cliente que de otro modo serían sólidos.

Así que antes de enamorarse de cualquier base de conocimiento de IA, obtenga respuestas claras sobre:

- ¿Dónde viven y van los datos? Residencia de datos en la UE si atiende a clientes de la UE, DPAs firmados y una garantía escrita y directa de que sus datos de clientes nunca se usan para entrenar ningún modelo. Como referencia, eesel aísla los datos por cuenta y los modelos subyacentes los retienen un máximo de 30 días únicamente para monitoreo de abusos, sin entrenamiento con sus datos.

- Gestión de datos personales. Los tickets en fintech están llenos de números de tarjeta y datos de cuentas. Quiere redacción antes de que se procese cualquier cosa, además de reglas de retención personalizadas. Esto es algo que eesel hace específicamente para clientes de finanzas y sanidad, donde la retención estándar no es suficiente.

- Las certificaciones en sí mismas. SOC 2, ISO 27001, RGPD e HIPAA/BAA donde corresponda. Sea honesto consigo mismo y pida a los proveedores el estado actual por escrito en lugar de confiar en un logotipo en una página de marketing. Si una certificación está "en proceso", trátela como no completada a efectos de adquisición.

El argumento de credibilidad que convence a los equipos de riesgo es de nuevo el registro de auditoría: si puede mostrar exactamente qué dijo la IA y qué fuente aprobada usó, "la IA lo gestionó" deja de ser una frase inquietante.

Cómo implantarlo sin apostar toda la cola

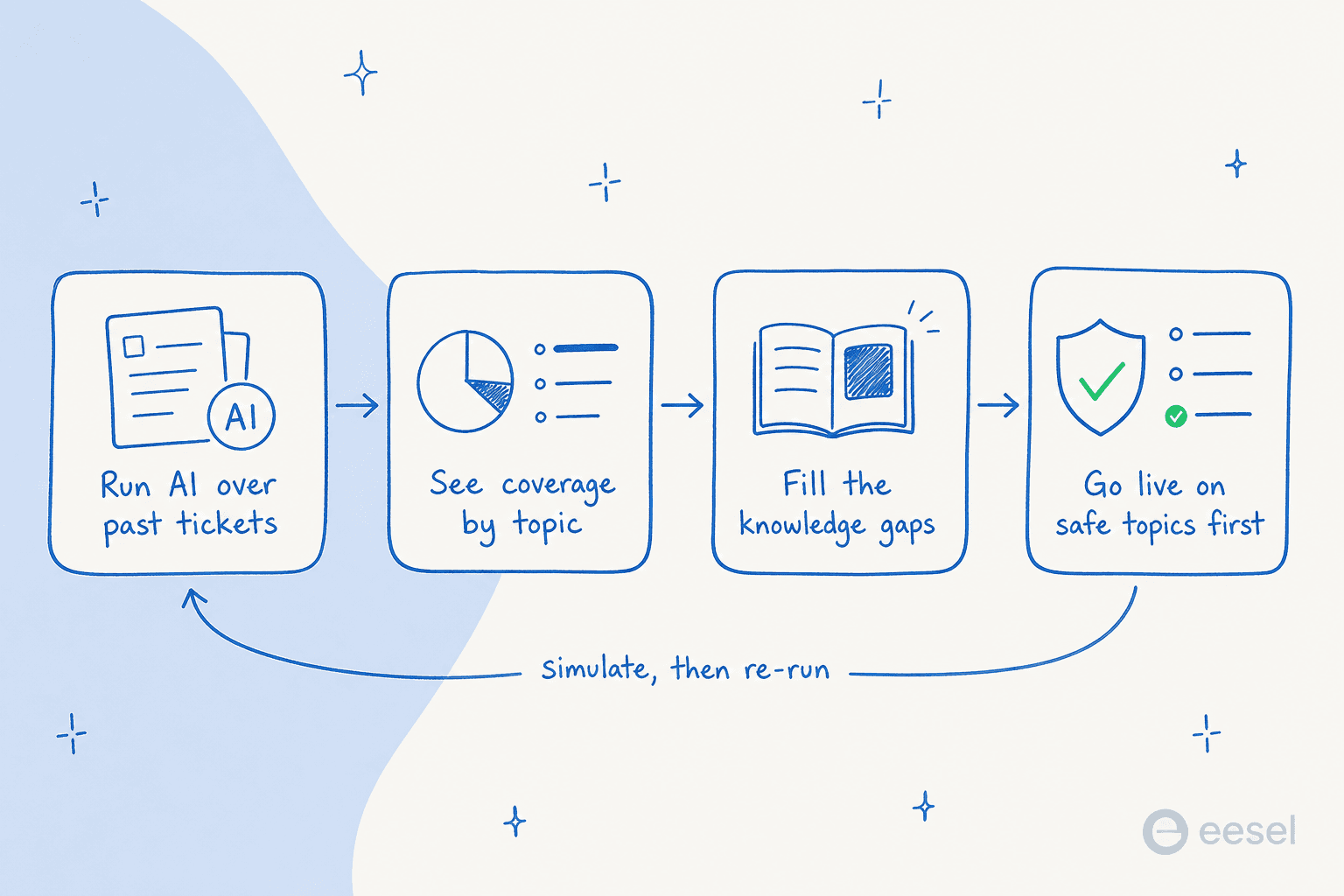

El error es activar la IA en todos los tipos de tickets el primer día. El camino seguro es probarlo contra la realidad primero. Aquí es donde la simulación gana su valor.

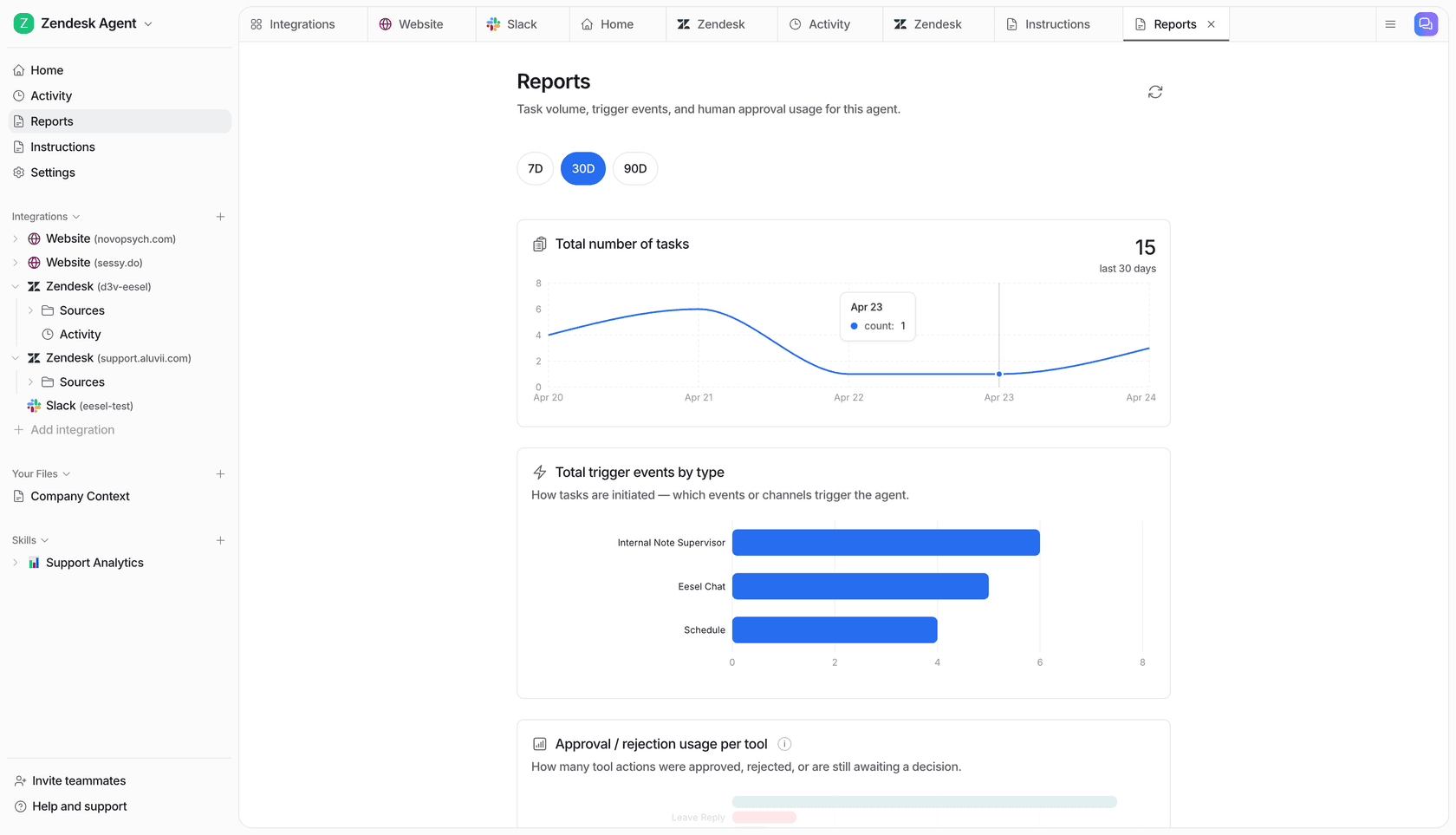

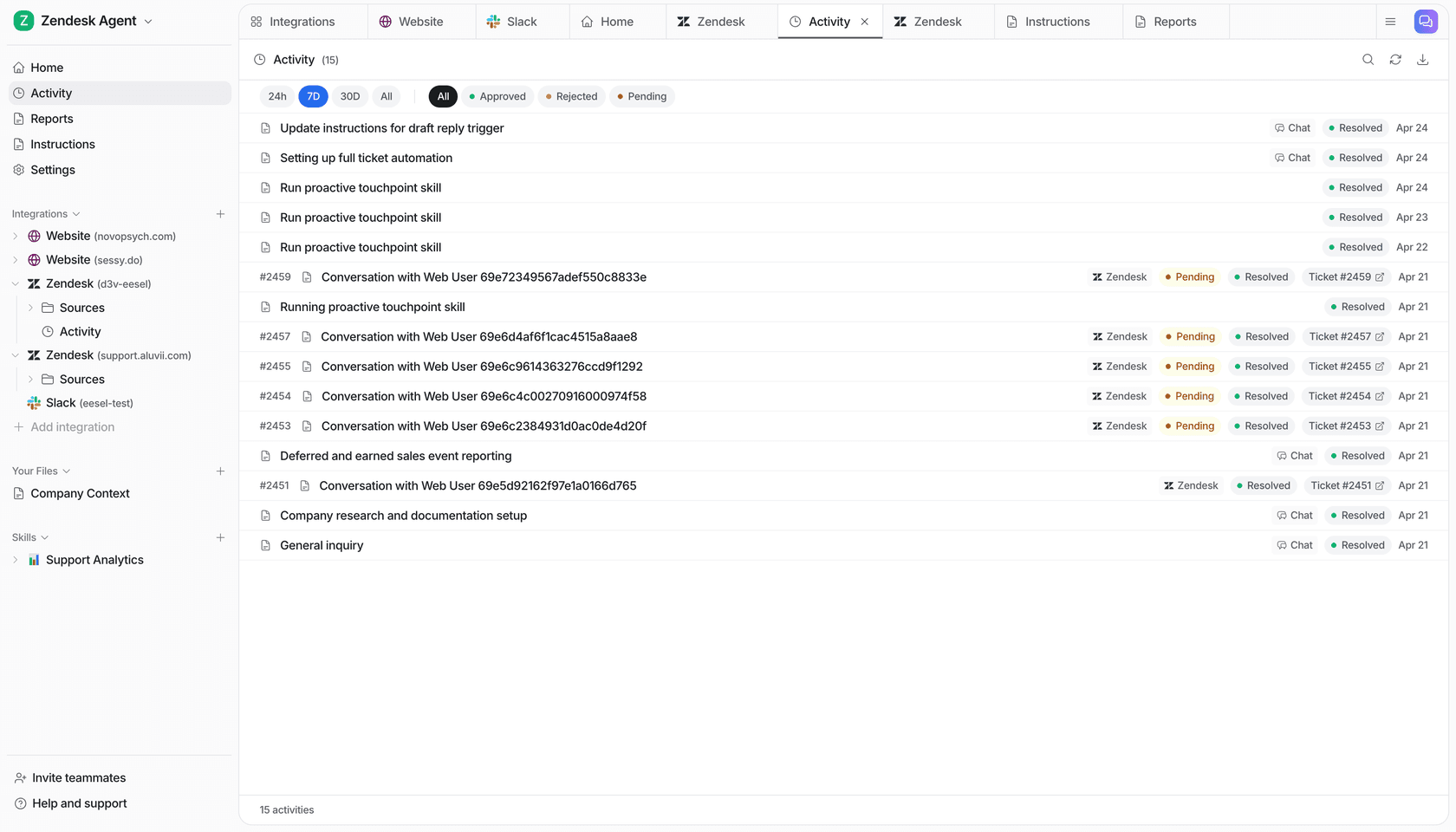

Ejecute la IA sobre miles de sus tickets históricos y observe qué habría dicho, desglosado por tema. Verá exactamente dónde la cobertura es sólida (preguntas sobre extractos, restablecimientos de contraseña) y dónde es escasa o arriesgada (cualquier cosa que toque disputas o límites). Rellene las brechas obvias, vete los temas arriesgados y solo entonces publíquelo, empezando con las categorías en las que confía y ampliando desde ahí. Entre cada cambio, repita la simulación para no estar nunca adivinando el impacto.

La recompensa cuando esto se hace bien es real y rápida. Para un equipo, eesel AI resolvió el 73 % de las solicitudes de nivel 1 en el primer mes, con resultados visibles en una prueba de 7 días.

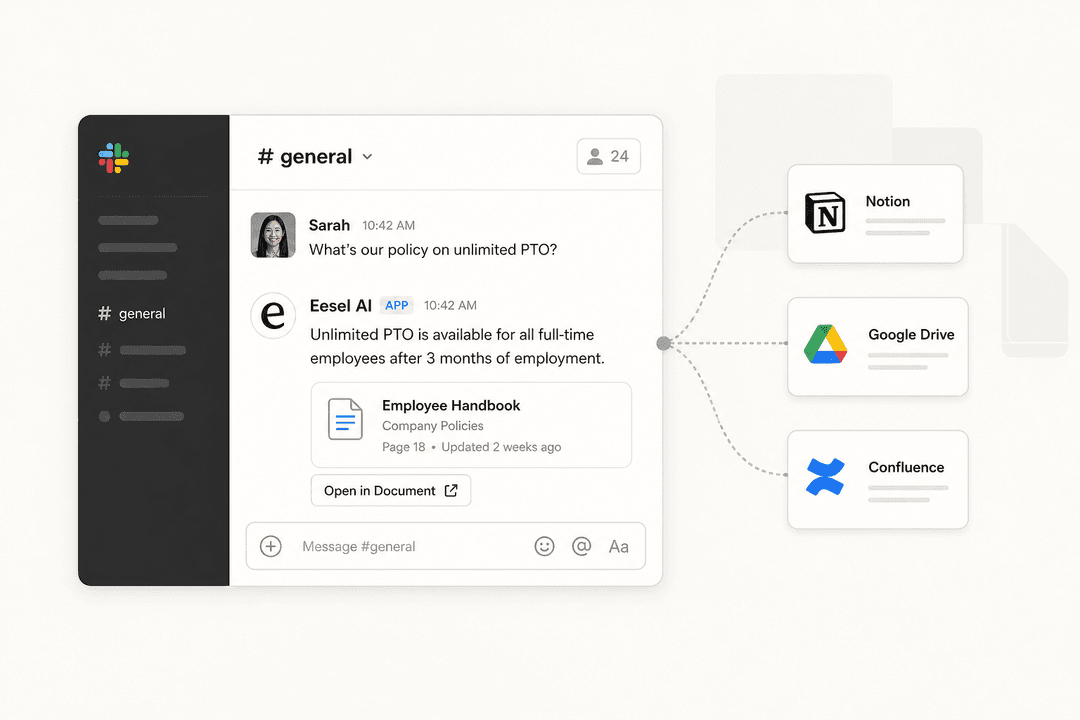

En cuanto al volumen, Smava, un mercado de préstamos alemán, gestiona un agente Zendesk completamente automatizado que procesa más de 100.000 tickets en alemán al mes, según eesel, y una importante empresa de pagos informó de hasta un 80 % de ahorro de tiempo solo en encontrar respuestas en la documentación. Son cifras de fintech de empresas fintech, porque la disciplina de fundamentación y enrutamiento es exactamente lo que necesita el soporte regulado. Si todavía está construyendo el caso de negocio, vale la pena leer cuánto puede ahorrar la IA en soporte antes de fijar objetivos.

Evitar que la base de conocimiento quede obsoleta

Una base de conocimiento fintech se queda obsoleta más rápido que la mayoría, porque las comisiones, las políticas y las reglas de producto cambian y los documentos van por detrás. Una base de conocimiento estática es una fuente de respuestas incorrectas a cámara lenta, por lo que las mejores configuraciones de gestión del conocimiento la tratan como algo que se actualiza solo.

La solución es una base de conocimiento que se mantenga sola. La IA debe marcar los temas que no pudo responder (esas son sus brechas de contenido reales, clasificadas por la frecuencia con que los clientes preguntan), redactar artículos para llenarlas para que un humano los apruebe y aprender de cada corrección de un agente para que el mismo error no se repita. Combínelo con triaje de tickets, etiquetado de soporte y análisis temático, y la base de conocimiento se convierte en una imagen viva de lo que realmente confunde a sus clientes, en lugar de una carpeta que nadie ha abierto desde la última auditoría. También mejora silenciosamente la atención al cliente en general, porque las brechas se cierran mientras todavía son pequeñas.

Pruebe eesel para el soporte fintech

Si quiere un agente de helpdesk de IA construido exactamente según esta disciplina, eesel merece un vistazo. Aprende desde el primer día de sus tickets pasados y documentos aprobados, enruta por confianza para que solo responda automáticamente lo que está seguro, redacta datos personales con retención personalizada para clientes de finanzas y le permite simular todo contra su historial antes de que un solo cliente lo vea.

Se integra con Zendesk, Freshdesk, Salesforce y el resto de su pila, y los precios comienzan en $0.40 por ticket sin tarifa por usuario, de modo que el coste se mantiene predecible cuando el volumen aumenta.

Puede probar eesel gratis, apuntarlo a una parte de sus tickets reales y ver la tasa de resolución por sí mismo antes de comprometerse. En el soporte regulado, "muéstrame, no me lo cuentes" es el único estándar que cuenta.

Preguntas frecuentes

¿Qué es una base de conocimiento de IA para fintech?

¿Cómo evito que una base de conocimiento de IA dé respuestas incorrectas sobre cuentas o pagos?

¿Es suficientemente segura una base de conocimiento de IA para fintech a efectos de cumplimiento normativo?

¿Cuánto cuesta una base de conocimiento de IA para fintech?

¿Puede una base de conocimiento de IA gestionar soporte en varios idiomas?

¿Cómo evito que una base de conocimiento fintech quede obsoleta?

Article by

Riellvriany Indriawan

Riell is a designer and writer at eesel AI with about two years of experience researching CX platforms, AI chatbots, and helpdesk software. She combines her design background with a sharp eye for how these tools actually look and feel in practice — making her comparisons unusually visual and user-focused.