Warum Fintech-Support das übliche KI-Playbook sprengt

Die meisten „KI für Kundendienst"-Ratschläge sind für E-Commerce oder SaaS geschrieben, wo der schlimmste Fall einer schlechten Antwort ein verwirrter Kunde und eine Rückerstattung ist. Im Fintech-Bereich gibt es diesen Spielraum nicht.

Ich bringe seit einigen Jahren KI-Agenten auf Live-Support-Warteschlangen, und bei den Fintech-Demos beobachte ich, wie der Käufer den Atem anhält. Der Grund ist einfach: Die Fragen sehen einfach aus („Wurde meine Zahlung verbucht?"), aber die Kosten einer falschen Antwort sind regulatorischer Natur. Einem Kunden zu sagen, seine Überweisung sei eingegangen, obwohl sie das nicht ist, zu bestätigen, dass eine Karte sicher ist, obwohl sie kompromittiert wurde, oder in etwas hineinzugeraten, das wie Finanzberatung klingt – und schon haben Sie kein Support-Eskalationsproblem mehr.

Gleichzeitig ertrinken Fintech-Support-Teams in genau der Art von wiederkehrendem Volumen, für das KI gebaut wurde. Kartenaktivierung, Transaktionsstatus, KYC- und Verifizierungsabfragen, Kontoauszugsanfragen, Passwort- und Login-Hilfe. Das sind dieselben fünf Fragen immer und immer wieder, und sie häufen sich stark rund um Zahltage, Monatsenden und Produkteinführungen. Das ist die Spannung: Das Volumen schreit „Automatisiere das!", und das Risikoprofil flüstert „Sei vorsichtig."

Hier ist das, was ich mir wünschte, mehr Leute als Ausgangspunkt hätten: Der Fix ist kein intelligenteres Modell. Es sind engere Grenzen und strengere Schutzmechanismen. Sobald die Grenzen stimmen, ist Fintech tatsächlich eine der besser geeigneten Branchen für KI-Support, weil die hochvolumigen Fragen so wiederkehrend und in Ihrem eigenen Help Center so gut dokumentiert sind.

Was KI-Kundendienst im Fintech-Bereich tatsächlich leistet

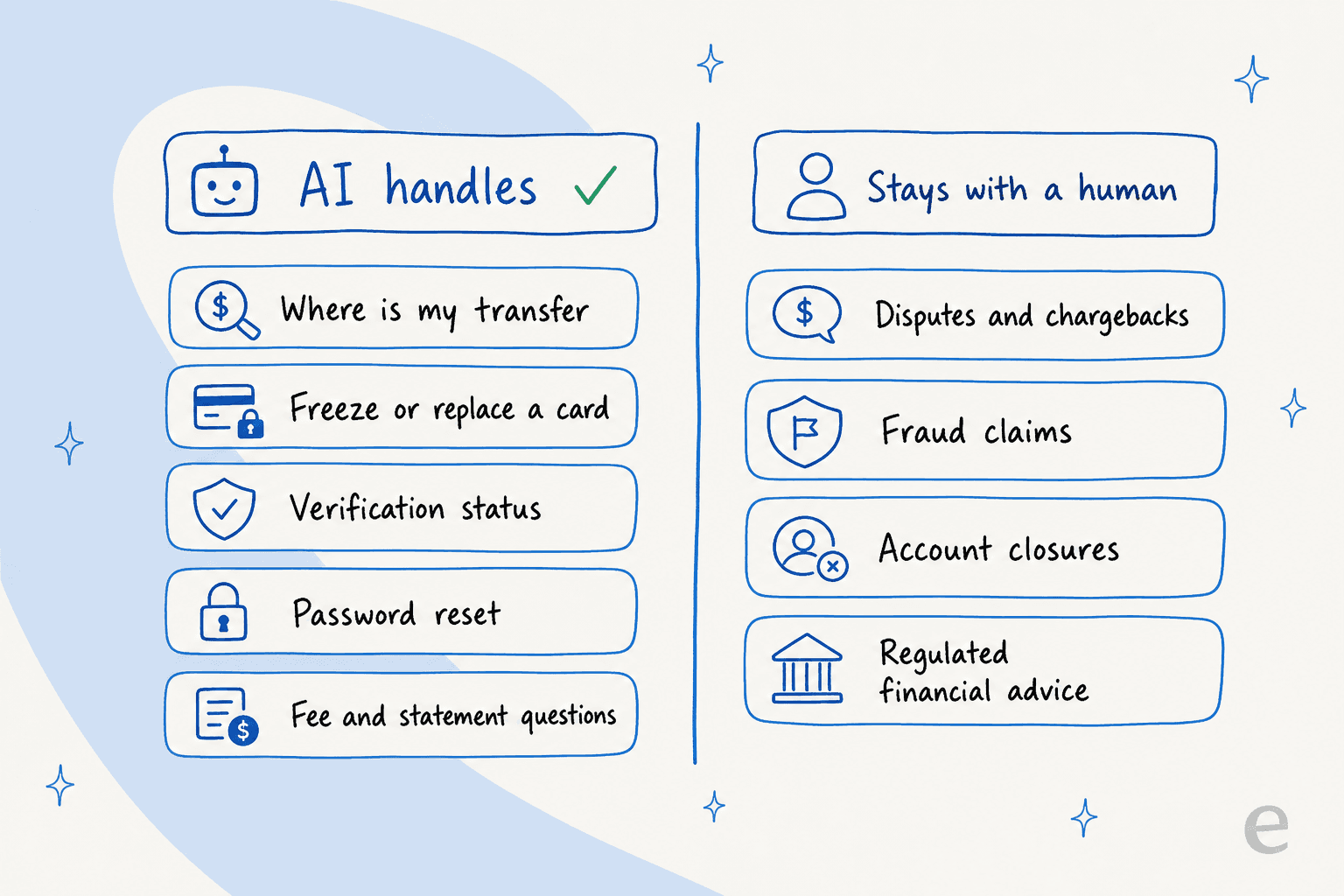

Lassen Sie mich konkret sagen, wo die Grenze liegt, denn „KI bearbeitet Support" ist zu vage, um darauf zu handeln.

Auf der linken Seite macht die KI sich bezahlt. Ein guter KI-Helpdesk-Agent kann Transaktionsstatusfragen, Kartensperr- und -ersatzabläufe, Verifizierungsabfragen, Gebühren- und Kontoauszugsanfragen sowie die unzähligen Passwort- und Login-Resets vollständig lösen – indem er die Antwort aus Ihren eigenen Hilfedokumenten und vergangenen Tickets zieht, anstatt zu improvisieren. Das ist dieselbe Arbeit zur Erstlösungsquote, die ein Tier-1-Mitarbeiter leistet – ohne Wartezeit und ohne Lücken außerhalb der Geschäftszeiten.

Auf der rechten Seite ist es die Aufgabe der KI, das Ticket zu erkennen und aus dem Weg zu gehen. Streitigkeiten und Rückbuchungen, Betrugsfälle, Kontoschließungen und alles, was in den Bereich regulierter Finanzberatung fällt, sollte direkt an einen Menschen weitergeleitet werden, mit dem angehängten Kontext. Die Fähigkeit liegt nicht darin, diese Fragen zu beantworten, sondern darin, zuverlässig nicht zu versuchen, es zu tun.

Zwei weitere Rollen sind über „lösen oder eskalieren" hinaus wichtig. Die erste ist das Entwerfen: Anstatt automatisch zu senden, schreibt die KI eine vorgeschlagene Antwort und hinterlässt diese als interne Notiz, die ein Mitarbeiter genehmigen muss. Für ein compliance-bewusstes Team ist dieser Copilot-Modus oft der Ausgangspunkt, weil ein Mensch nach wie vor alles absendet. Die zweite ist das Triage: Selbst bei Tickets, die sie nicht beantwortet, kann die KI markieren, priorisieren und weiterleiten – damit ein Betrugsfall nie hinter einem Stapel von Passwort-Resets stecken bleibt.

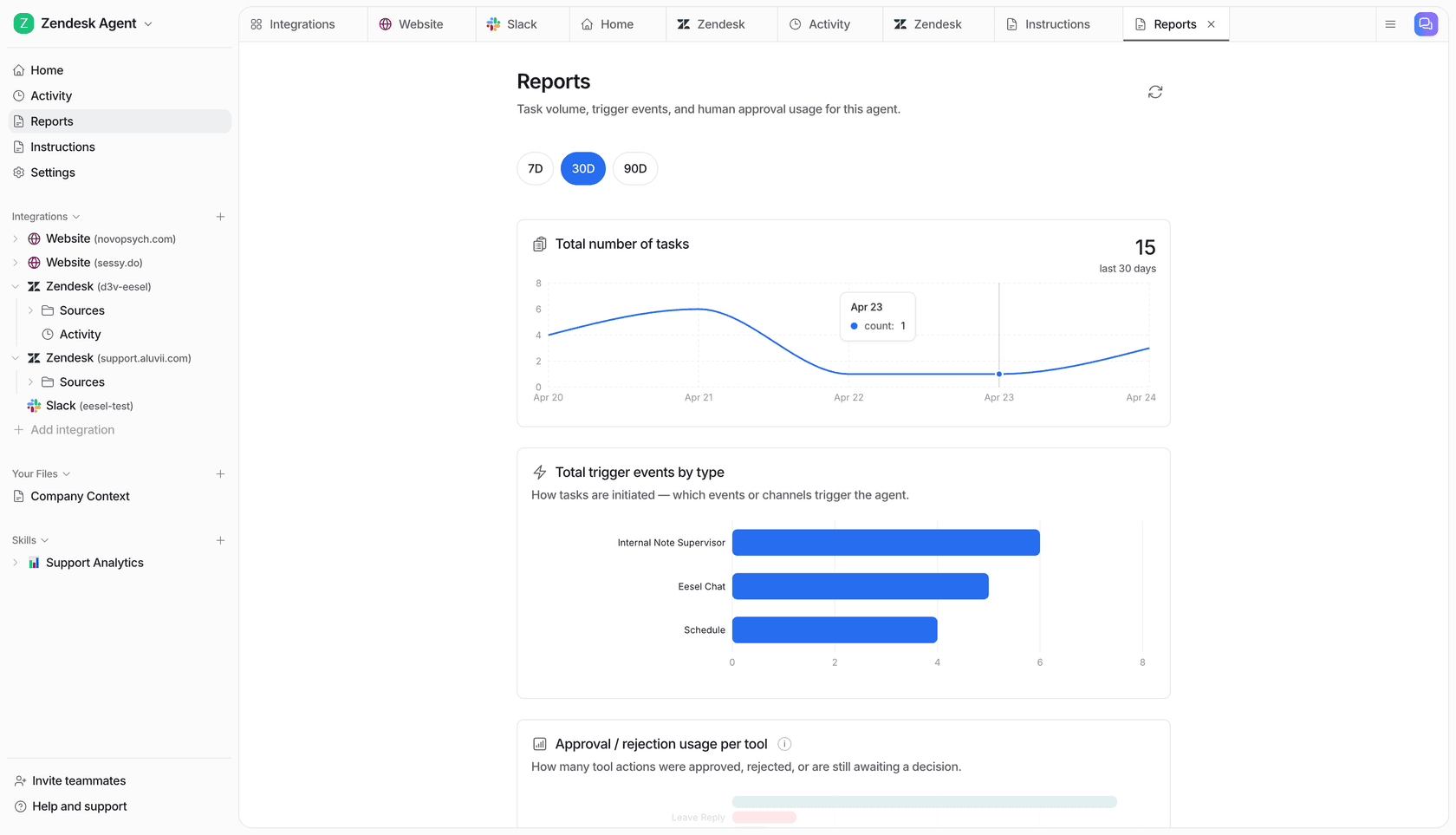

Das Beste daran ist, dass nichts davon erfordert, Ihren bestehenden Stack zu ersetzen. eesel setzt auf dem Helpdesk auf, den Sie bereits nutzen, sodass die KI in derselben Zendesk- oder Freshdesk-Warteschlange arbeitet, in der Ihre Mitarbeiter tätig sind.

Die Compliance-Anforderungen: Was Sie fordern sollten, bevor Sie ein einziges Ticket anschließen

Das ist der Abschnitt, der tatsächlich darüber entscheidet, ob KI-Kundendienst in Ihrem Fintech-Unternehmen stattfindet – daher werde ich konkret sein. Bei fast jeder Fintech-Evaluierung, an der ich beteiligt war, steht und fällt der Deal mit der Sicherheitsprüfung, nicht mit der Demo.

Ich war in Gesprächen, bei denen die erste echte Frage des Käufers gar nicht die Genauigkeit betraf. Ein dänisches Telematik-Team fragte direkt: Ihre Tickets enthalten Kartennummern und Passwörter – bleiben diese Daten also vollständig in ihrer Umgebung? Ein Medienunternehmen mit rund 1.000 Tickets pro Woche sagte uns klipp und klar, dass PII-Anonymisierung für Kreditkarten der einzige Faktor war, der zwischen einem Test und einem Vertrag stand. Das sind keine weichen Präferenzen. Das sind harte Vorgaben, und ein Anbieter, der dabei scheitert, ist raus.

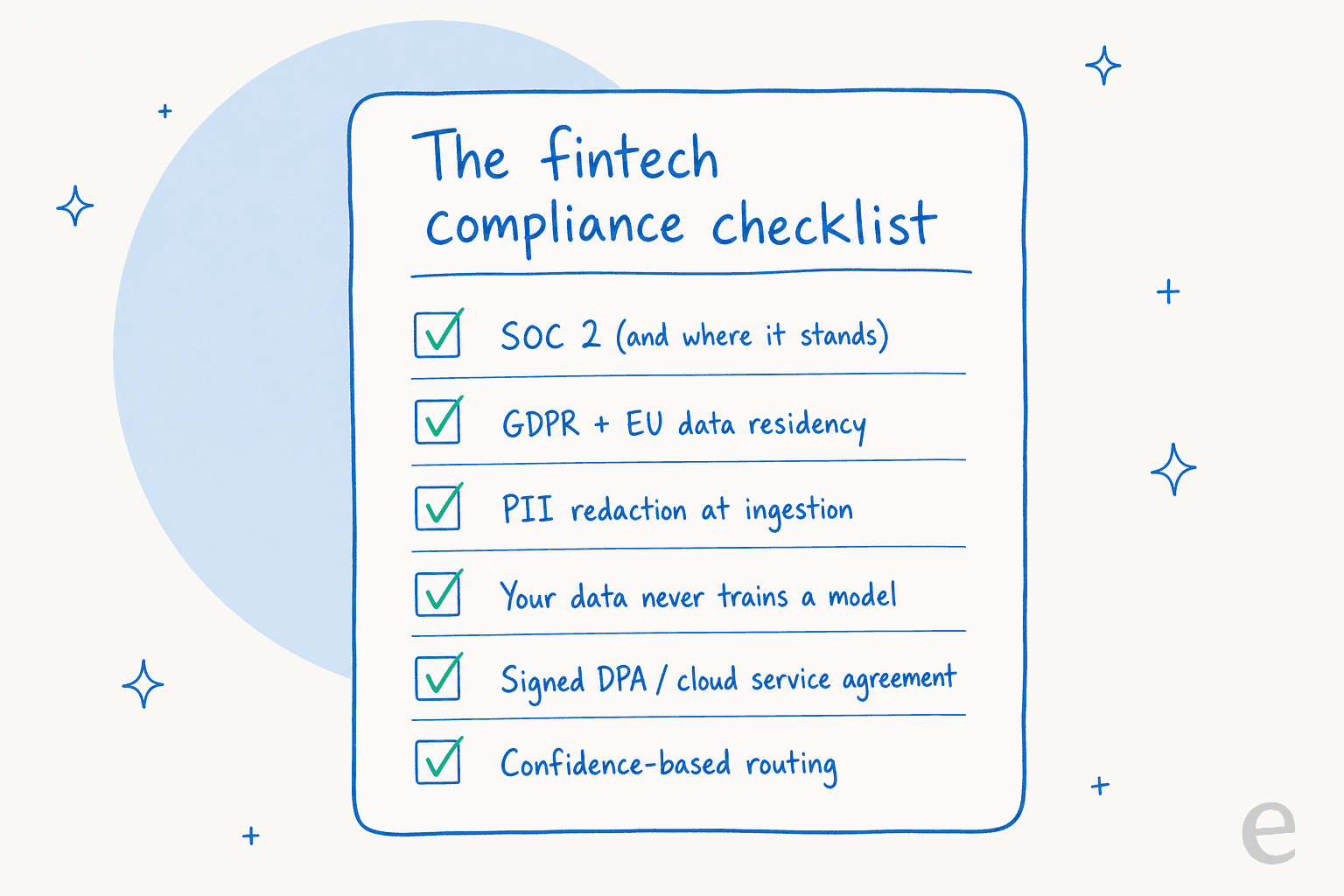

Hier ist die Checkliste, die ich jedem Fintech-Support-Leiter geben würde, bevor er ein Ticket anschließt.

| Was zu fordern ist | Warum es für Fintech wichtig ist | Die Frage, die gestellt werden sollte |

|---|---|---|

| SOC 2-Status | Die grundlegende Sicherheitszertifizierung, die die meisten Fintech-Beschaffungsteams benötigen | „Sind Sie SOC 2 Typ II zertifiziert, in Bearbeitung oder keines von beidem? Kann ich den Bericht unter NDA einsehen?" |

| DSGVO + Datenhaltungsort | EU-Kundendaten dürfen oft die Region nicht verlassen | „Sind Sie DSGVO-konform und können Sie meine Daten in der EU hosten?" |

| PII-Anonymisierung | Tickets sind voll von Kartennummern, Sozialversicherungsnummern und Kontodetails | „Entfernen Sie personenbezogene Daten, bevor sie das Modell erreichen, und wann geschieht das?" |

| Keine Modelltraining mit Ihren Daten | Die Finanzdaten Ihrer Kunden dürfen nicht in ein gemeinsames Modell einfließen | „Werden meine Daten jemals zum Training Ihrer Modelle verwendet – jemals?" |

| DPA / Cloud-Dienstleistungsvertrag | Ihre Rechts- und Sicherheitsteams benötigen etwas zum Unterzeichnen | „Können wir eine DPA und einen formellen Sicherheitsvertrag unterzeichnen?" |

| Konfidenzbasiertes Routing | Verhindert, dass die KI bei Fragen rät, die sie nicht anfassen sollte | „Was passiert, wenn die KI unsicher ist?" |

Der Vollständigkeit halber: Hier steht eesel auf dieser Liste – denn ich zeige lieber, als zu werben. eesel's Sicherheitsseite erklärt, dass Ihre Daten niemals seine Modelle trainieren – Punkt –, und dass jeder Arbeitsbereich vollständig isoliert ist, sodass nichts zwischen Kunden übertragen wird. Optionale PII-Anonymisierung entfernt Kartennummern, E-Mails, Telefonnummern, Sozialversicherungsnummern und API-Schlüssel bei der Aufnahme, bevor die Daten jemals einen KI-Anbieter oder sogar eesel's eigenen Suchindex erreichen. Bei Zertifizierungen ist eesel DSGVO- und CCPA-konform mit auf Anfrage verfügbarem EU-Hosting, Daten werden mit AES-256 im Ruhezustand und TLS 1.2+ bei der Übertragung verschlüsselt, und SOC 2 Typ II ist in Bearbeitung mit kontinuierlicher Überwachung (Sie können den Live-Status im Vanta Trust Center einsehen). Löschanfragen werden innerhalb von 60 Tagen erfüllt, und Enterprise-Pläne können eine Common Paper DPA und einen Cloud-Dienstleistungsvertrag unterzeichnen.

Ich möchte ehrlich über den einen Punkt sein, bei dem ich kritisch wäre, wenn ich kaufen würde: SOC 2 Typ II ist noch in Bearbeitung und nicht zertifiziert, und wenn Ihr Beschaffungsteam das Zertifikat heute als nicht verhandelbare Voraussetzung betrachtet, ist das ein echtes Gespräch, das frühzeitig geführt werden sollte, nicht erst in der Vertragsphase. Ein Anbieter, der das offen sagt, ist mehr wert als einer, der es wegwischt. (Als Vergleich dazu, wie die größeren Plattformen damit umgehen, ist unser detaillierter Artikel über Freshdesk-Sicherheit und SOC 2 ein nützlicher Referenzpunkt.)

Genauigkeit ist die andere Hälfte: Die selbstsichere Fehlantwort verhindern

Compliance hält Ihre Daten sicher. Genauigkeit hält Ihre Antworten sicher. Das sind verschiedene Probleme, und Fintech braucht beides.

Die Fehlerquelle, die mich am meisten besorgt, ist nicht eine KI, die sagt „Ich weiß es nicht." Es ist eine KI, die selbstsicher falsch liegt – der Bot, der einem Kunden fröhlich erzählt, seine Streitigkeit sei gelöst, obwohl sie es nicht ist. Ich habe erlebt, wie ein selbstsicher klingender Bot still und leise falsche Antworten ausgegeben hat, und genau das ist der Grund, warum jede eesel-Einführung um zwei Ideen herum aufgebaut ist.

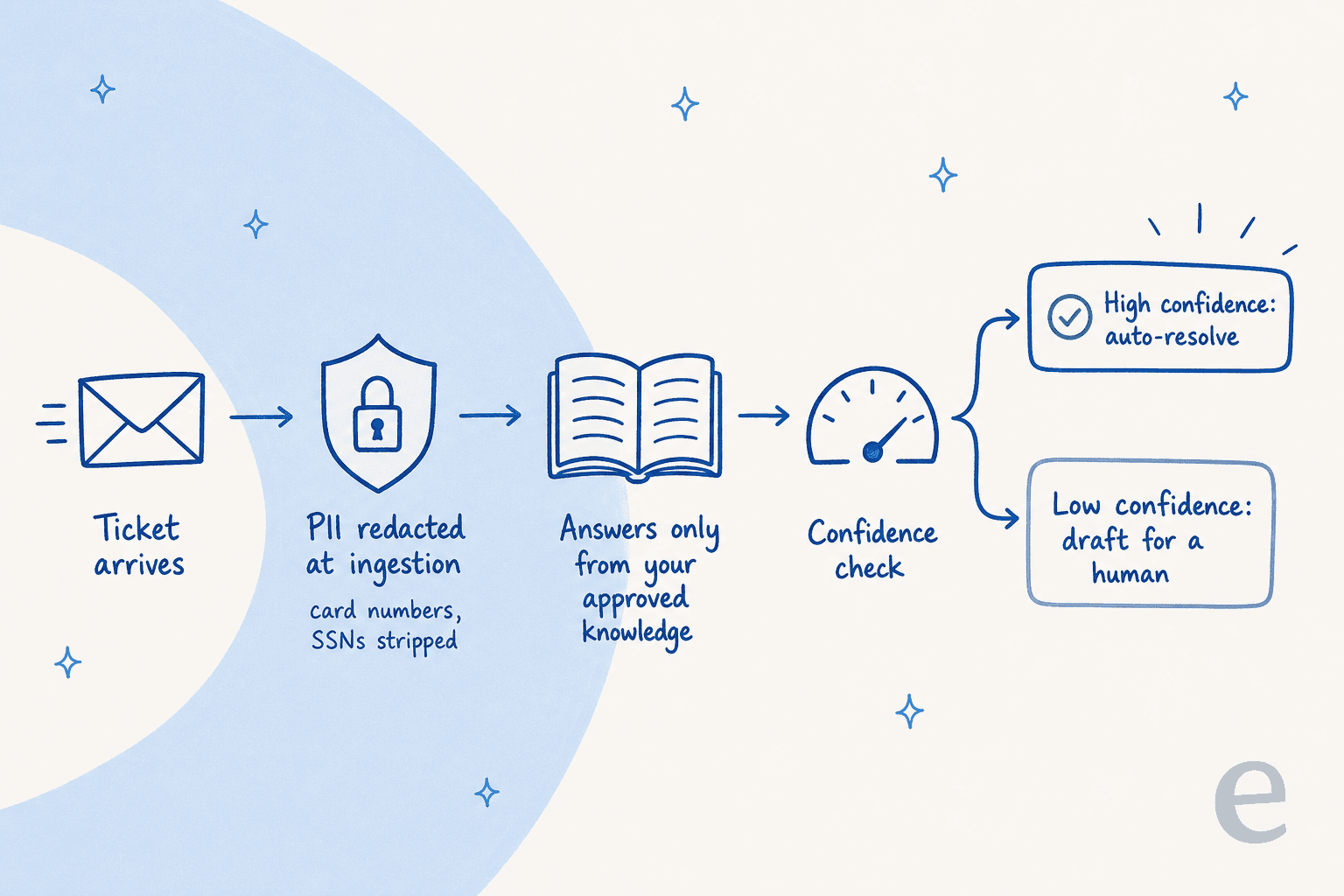

Die erste ist das Verankern. Die KI antwortet aus Ihrem Help Center und Ihren gelösten Tickets, nicht aus dem, was sie beim Training absorbiert hat. Wenn die Antwort nicht in Ihrem Wissen liegt, wird sie nicht erfunden. Das ist der retrieval-basierte Ansatz, und er ist der wichtigste Faktor dafür, ob ein Support-Bot korrekt antwortet oder nicht.

Die zweite ist konfidenzbasiertes Routing. Jede potenzielle Antwort trägt ein Konfidenzniveau, und Sie legen den Schwellenwert fest. Darunter antwortet die KI nicht live – sie erstellt einen Entwurf für einen Menschen oder eskaliert. So sieht der gesamte Ablauf für ein einzelnes Fintech-Ticket aus:

Der Grund, warum das für Fintech so wichtig ist: Sie entscheiden die Grenze – Ticket-Typ für Ticket-Typ –, anstatt einen großen „KI an"-Schalter umzulegen. Streitigkeits-Tickets vollständig ausschließen. Die KI Transaktionsstatusfragen selbstständig lösen lassen, aber bei allem, was Betrug erwähnt, nur Entwürfe erstellen. Diese Granularität ist der Unterschied zwischen einer KI, der Sie Geldfragen anvertrauen, und einer, der Sie es nicht tun.

Und bevor irgendetwas live geht, simulieren Sie. eesel führt den Agenten gegen Tausende Ihrer echten historischen Tickets aus und zeigt Ihnen nach Thema, was er geantwortet hätte und wie genau er gewesen wäre. Sie finden die Lücken und schließen sie, während kein Kunde in der Nähe des Gesprächs ist. In einem echten Echtzeit-Test in der Live-Warteschlange eines Einzelhändlers zeigte diese Simulation 93 % Triage-Genauigkeit und 100 % Spam-Erkennung vor dem Start – die Art von Zahlen, die Sie auf einem Tabellenblatt sehen möchten, nicht in der Produktion entdecken.

Sobald es live ist, wird jede Aktion der KI protokolliert und ist berichtsfähig – was an sich schon ein Compliance-Feature ist.

Wenn Umfang und Schutzmechanismen stimmen, ist die Auszahlung real. Ein Gig-Economy-Analyseunternehmen auf Zendesk brachte es auf den Punkt:

„Im ersten Monat löst eesel 73 % unserer Tier-1-Anfragen. eesel bietet eine einfache Zendesk-Implementierung und -Einrichtung. Unser Team hat die Implementierung durchgeführt und während unserer 7-tägigen Testphase schnell Ergebnisse erzielt."

Kim Simpson, Gridwise (eesel AI helpdesk agent)

Diese 73 % kamen nicht von einem cleveren Modell. Sie kamen von einem gut abgegrenzten Agenten, der auf ihren eigenen Tickets basiert – und das ist der springende Punkt.

Was KI-Kundendienst für Fintech tatsächlich kostet

Die Preisgestaltung ist der Punkt, an dem viele Fintech-KI-Deals still und leise scheitern, weil das Modell wichtiger ist als der Aufkleber.

Die Falle ist die Abrechnung pro Lösung. Je besser Ihre KI wird, desto größer Ihre Rechnung – was eine seltsame Sache ist, für die man bestraft zu werden. eesel verwendet direkte nutzungsbasierte Preise: 0,40 $ pro bearbeitetem Ticket, keine Kosten pro Arbeitsplatz, keine Plattformgebühr beim Self-Serve-Plan und kein monatliches Minimum. Ein Ticket ist eine Aufgabe, egal wie viele Hin-und-Her-Nachrichten es braucht, und Sie werden nie für Tickets belastet, die Ihre menschlichen Mitarbeiter bearbeiten.

| Tickets pro Monat an KI weitergeleitet | Monatliche Kosten |

|---|---|

| 100 | $40 |

| 500 | $200 |

| 1.000 | $400 |

| 2.500 | $1.000 |

Hier ist ein ausgearbeitetes Beispiel für ein mittelgroßes Fintech-Team. Angenommen, Sie erhalten monatlich 2.500 Support-Tickets, und nach der Eingrenzung sind Sie bereit, der KI die 60 % zu überlassen, die risikoarme Tier-1-Anfragen sind (Statusabfragen, Kartenabläufe, Passwort-Resets). Das sind 1.500 Tickets an die KI zu je 0,40 $, also 600 $ pro Monat, während die verbleibenden 1.000 sensiblen Tickets bei Ihrem Team bleiben. Vergleichen Sie das mit den vollständig belasteten Kosten der Mitarbeiterstunden, die diese 1.500 wiederkehrenden Tickets sonst verschlingen würden, und die Rechnung wird schnell offensichtlich. Wenn Sie diesen Vergleich richtig durchführen möchten, haben wir ihn in KI-Agent vs. menschlicher Agent – Kosten und wie viel KI im Support einspart aufgeschlüsselt.

Noch etwas, das Fintech-Finanzteams schätzen: Sie können eine monatliche Ausgabenobergrenze festlegen (Standard: 250 $), erhalten Benachrichtigungen bei 50, 75 und 100 % davon, und die Agenten pausieren automatisch beim Limit. Keine überraschende Rechnung – was wichtig ist, wenn Ihr CFO gleichzeitig Ihr Sicherheitsreviewer ist.

eesel für Fintech-Support ausprobieren

Wenn Sie KI-Kundendienst für ein Fintech- oder Finanzdienstleistungsteam abwägen, ist eesel genau für den vorsichtigen, erst-den-Umfang-definieren-Ansatz gebaut, den dieser Leitfaden empfiehlt. Es verbindet sich mit dem Helpdesk, den Sie bereits nutzen (Zendesk, Freshdesk, HubSpot, Gorgias, Front, Salesforce und 80+ Sprachen von Anfang an), lernt aus Ihren vergangenen Tickets und Hilfedokumenten, anonymisiert PII, bevor irgendetwas ein Modell erreicht, und lässt Sie anhand Ihres echten Ticketverlaufs simulieren, bevor ein einziger Kunde eine KI-Antwort sieht.

Das eine Unterscheidungsmerkmal, auf das ich für diese Branche hinweisen würde: schrittweise, Ticket-Typ-für-Ticket-Typ-Autonomie mit konfidenzbasiertem Routing, sodass Sie der KI Statusabfragen überlassen können, während jede Streitigkeit und jeder Betrugsfall beim Menschen bleibt. Sie können kostenlos mit 50 $ Nutzung ohne Kreditkarte beginnen, eine Simulation mit Ihren eigenen Tickets durchführen und die Genauigkeit sehen, bevor Sie sich festlegen. Testen Sie eesel oder lesen Sie den vollständigen Vergleich von Kundendienst-KI-Lösungen, wenn Sie noch eine Auswahlliste erstellen.

Häufig gestellte Fragen

Was ist KI-Kundendienst für Fintech?

Ist KI-Kundendienst sicher genug für Finanzdienstleistungen?

Was kostet KI-Kundendienst für Fintech?

Kann KI compliance-sensible Tickets wie Streitigkeiten oder Betrug bearbeiten?

Wie verhindere ich, dass ein KI-Support-Agent falsche Antworten gibt?

Mit welchen Helpdesks funktioniert KI-Kundendienst für Fintech?

Wie lange dauert es, KI-Kundendienst für ein Fintech-Team in Betrieb zu nehmen?

Article by

Alicia Kirana Utomo

Kira is a writer at eesel AI with a Computer Science background and over a year of hands-on experience evaluating AI-powered customer service tools. She focuses on breaking down how helpdesk platforms and AI agents actually work so that support teams can make better buying decisions.