Resumen

La atención al cliente con IA funciona en fintech, pero el listón es más alto que en cualquier otro sector. Una respuesta equivocada sobre el dinero de alguien no es solo una mala reseña, es un problema de cumplimiento y confianza. Así que la pregunta no es "¿puede la IA gestionar tickets de soporte?" (puede hacerlo), sino "¿qué tickets, y con qué garantías?".

La versión corta: deja que la IA resuelva las preguntas de alto volumen y bajo riesgo de nivel 1 (¿dónde está mi transferencia?, bloquear la tarjeta, estado de verificación, restablecimiento de contraseñas) y mantén las disputas, el fraude y cualquier cosa con forma de consejo financiero en manos de personas. Antes de conectar un solo ticket, exige una respuesta real en materia de cumplimiento: estado SOC 2, GDPR y residencia de datos en la UE, redacción de datos personales en la ingesta y una promesa por escrito de que tus datos nunca entrenarán un modelo. Y controla todo ello mediante un umbral de confianza para que la IA elabore borradores en lugar de improvisar.

En eesel me encargo de los agentes de IA, y fintech es el sector donde más de cerca he seguido este proceso. Los equipos que tienen éxito no añaden IA a una cola de tickets y esperan lo mejor. La delimitan, la prueban con sus propios tickets históricos primero y solo entonces le dan las llaves. Esta guía explica cómo hacerlo.

Por qué el soporte en fintech rompe el manual habitual de la IA

La mayoría de los consejos sobre "IA para atención al cliente" están escritos pensando en el ecommerce o el SaaS, donde lo peor que puede pasar con una mala respuesta es un cliente confundido y un reembolso. En fintech no existe ese margen de error.

He pasado los últimos años implantando agentes de IA en colas de soporte en producción, y las demos de fintech son las que hacen que el comprador contenga la respiración. La razón es simple: las preguntas parecen sencillas ("¿se ha completado mi pago?") pero el coste de equivocarse tiene implicaciones regulatorias. Decirle a un cliente que su transferencia se ha completado cuando no es así, confirmar que una tarjeta está segura cuando ha sido comprometida, o adentrarse en algo que parezca asesoramiento financiero, ya no es una escalada de soporte: es un problema regulatorio.

Al mismo tiempo, los equipos de soporte en fintech se ahogan exactamente con el tipo de volumen repetitivo para el que está diseñada la IA. Activación de tarjetas, estado de transacciones, seguimiento de KYC y verificación, solicitudes de extractos, ayuda con contraseñas e inicio de sesión. Son las mismas cinco preguntas una y otra vez, con picos pronunciados alrededor de los días de pago, el cierre de mes y los lanzamientos de productos. Esa es la tensión: el volumen clama "automatiza esto", y el perfil de riesgo susurra "ten cuidado".

Lo que me gustaría que más personas pusieran en primer plano es esto: la solución no es un modelo más inteligente. Es un alcance más acotado y unas garantías más sólidas. Una vez que los límites están bien definidos, fintech es en realidad uno de los sectores con mejor encaje para el soporte con IA, porque las preguntas de alto volumen son muy repetitivas y están muy bien documentadas en tu propio centro de ayuda.

Qué gestiona realmente la atención al cliente con IA en fintech

Voy a ser concreto sobre dónde está la línea, porque "la IA se encarga del soporte" es demasiado vago para actuar.

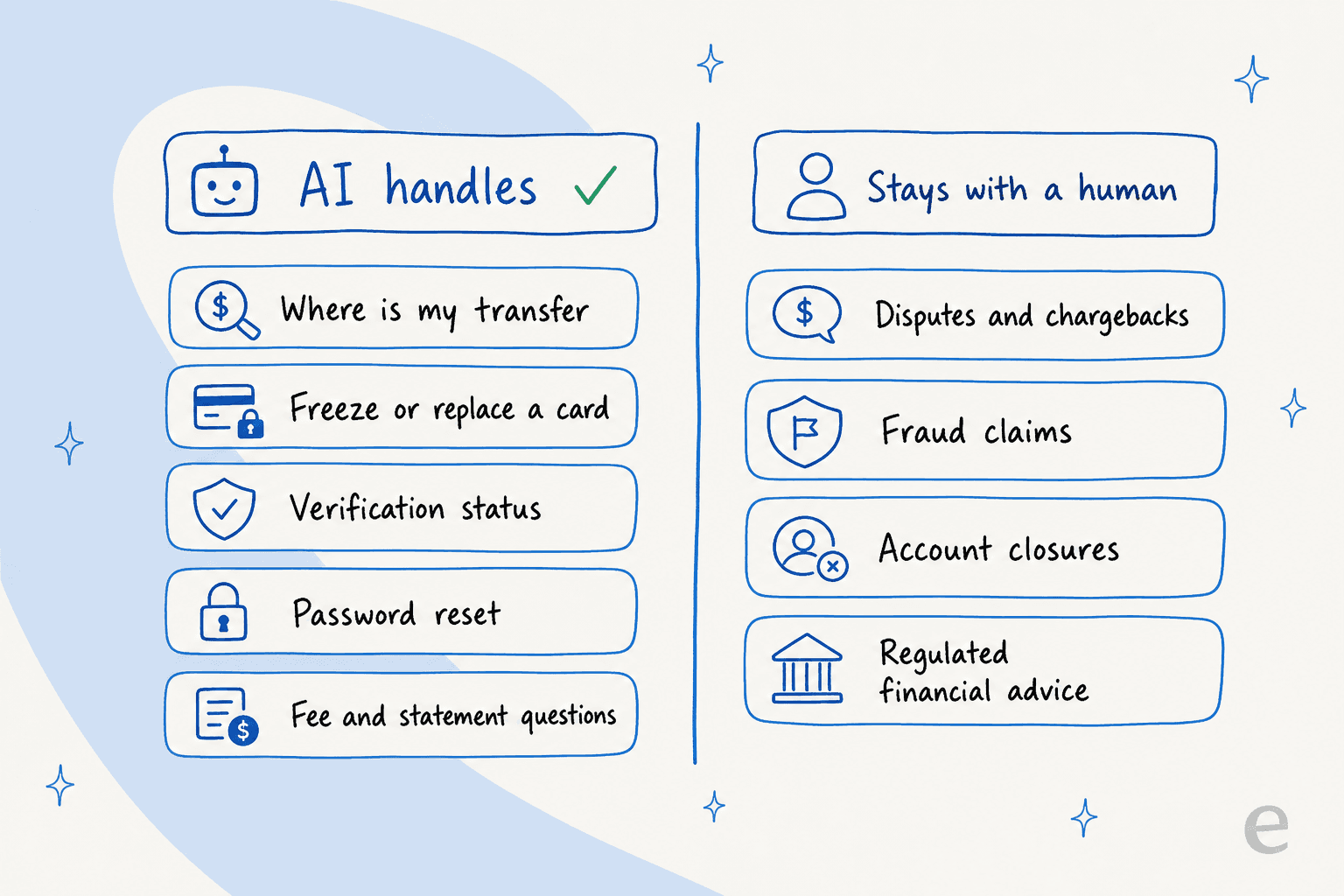

En el lado izquierdo, la IA justifica su valor. Un buen agente de helpdesk con IA puede resolver completamente preguntas sobre el estado de transacciones, flujos de bloqueo y sustitución de tarjetas, seguimiento de verificaciones pendientes, consultas sobre tarifas y extractos, y los interminables restablecimientos de contraseña e inicio de sesión, todo ello extrayendo la respuesta de tus propios documentos de ayuda y tickets anteriores, sin improvisar. Es el mismo trabajo de resolución en el primer contacto que hace un agente de nivel 1, sin tiempos de espera ni brechas fuera de horario.

En el lado derecho, el trabajo de la IA es reconocer el ticket y apartarse. Las disputas y contracargos, las reclamaciones por fraude, los cierres de cuenta y cualquier cosa que cruce hacia el asesoramiento financiero regulado deben dirigirse directamente a un humano con el contexto adjunto. La habilidad no está en responder estos casos, sino en no intentarlo de forma fiable.

Más allá de "resolver o escalar" importan otros dos roles. El primero es la redacción de borradores: en lugar de enviar automáticamente, la IA escribe una respuesta sugerida y la deja como nota interna para que un agente la apruebe. Para un equipo con conciencia de cumplimiento, este modo copiloto es a menudo el punto de partida, porque un humano sigue siendo quien envía todo. El segundo es la clasificación: incluso en los tickets que no va a responder, la IA puede etiquetar, priorizar y enrutar, de modo que una reclamación por fraude nunca quede enterrada bajo una pila de restablecimientos de contraseña.

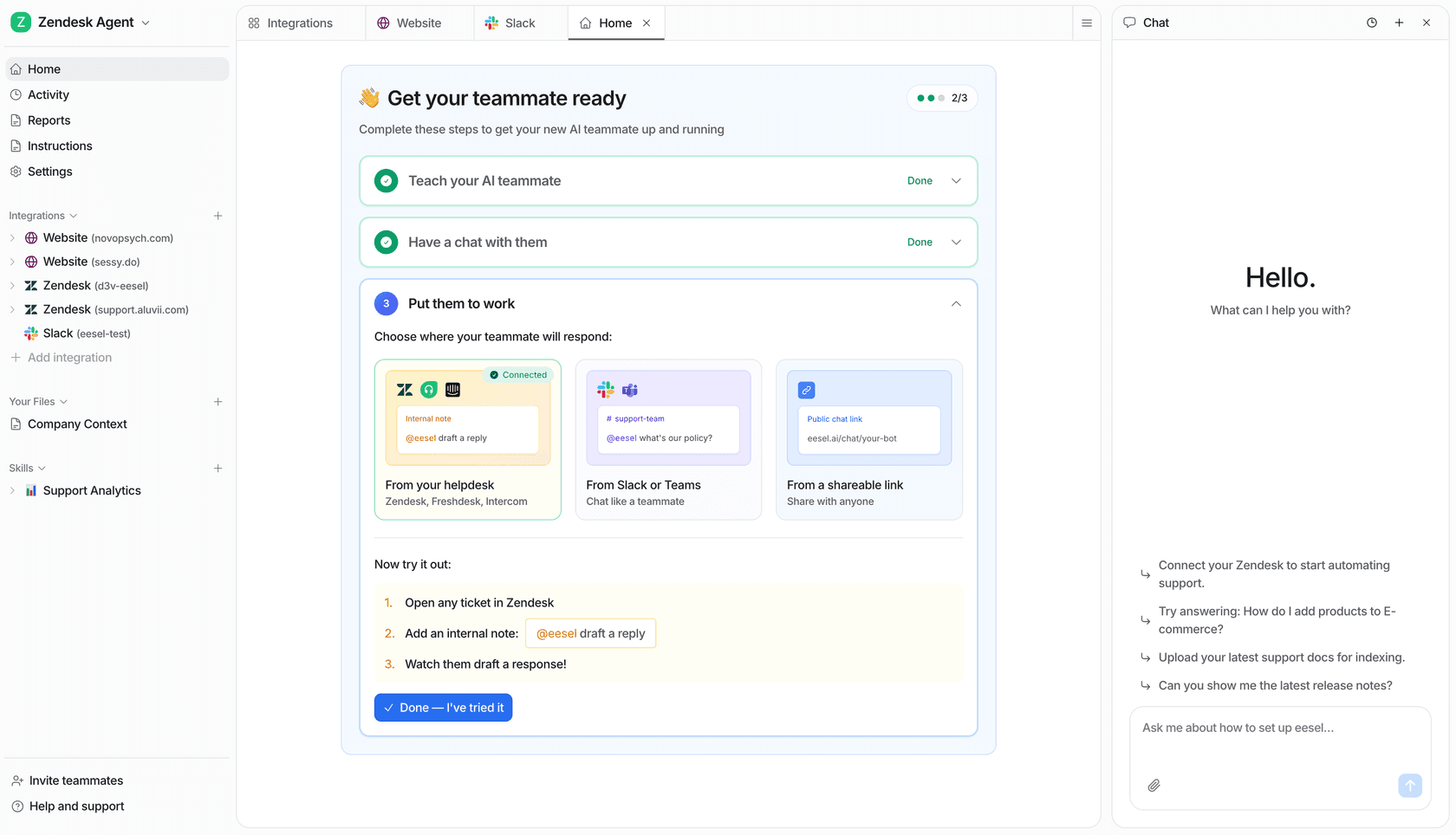

Lo mejor es que nada de esto requiere cambiar toda tu infraestructura. eesel se instala sobre el helpdesk que ya utilizas, de modo que la IA trabaja dentro de la misma cola de Zendesk o Freshdesk en la que viven tus agentes.

El listón de cumplimiento: qué exigir antes de conectar un solo ticket

Esta es la sección que en realidad decide si la atención al cliente con IA ocurre en tu empresa fintech, así que voy a ser específico. En casi todas las evaluaciones de fintech en las que he participado, el trato se cierra o se rompe en la revisión de seguridad, no en la demo.

He estado en llamadas donde la primera pregunta real del comprador no era sobre la precisión en absoluto. Un equipo danés de telemática lo planteó sin rodeos: sus tickets contienen números de tarjeta y contraseñas, así que ¿todos esos datos permanecen dentro de su entorno? Una empresa de medios de comunicación que gestionaba alrededor de 1.000 tickets por semana nos dijo directamente que la redacción de datos de tarjetas de crédito y datos personales era lo único que separaba una prueba de un contrato. No son preferencias flexibles. Son requisitos inflexibles, y un proveedor que los esquive ha terminado.

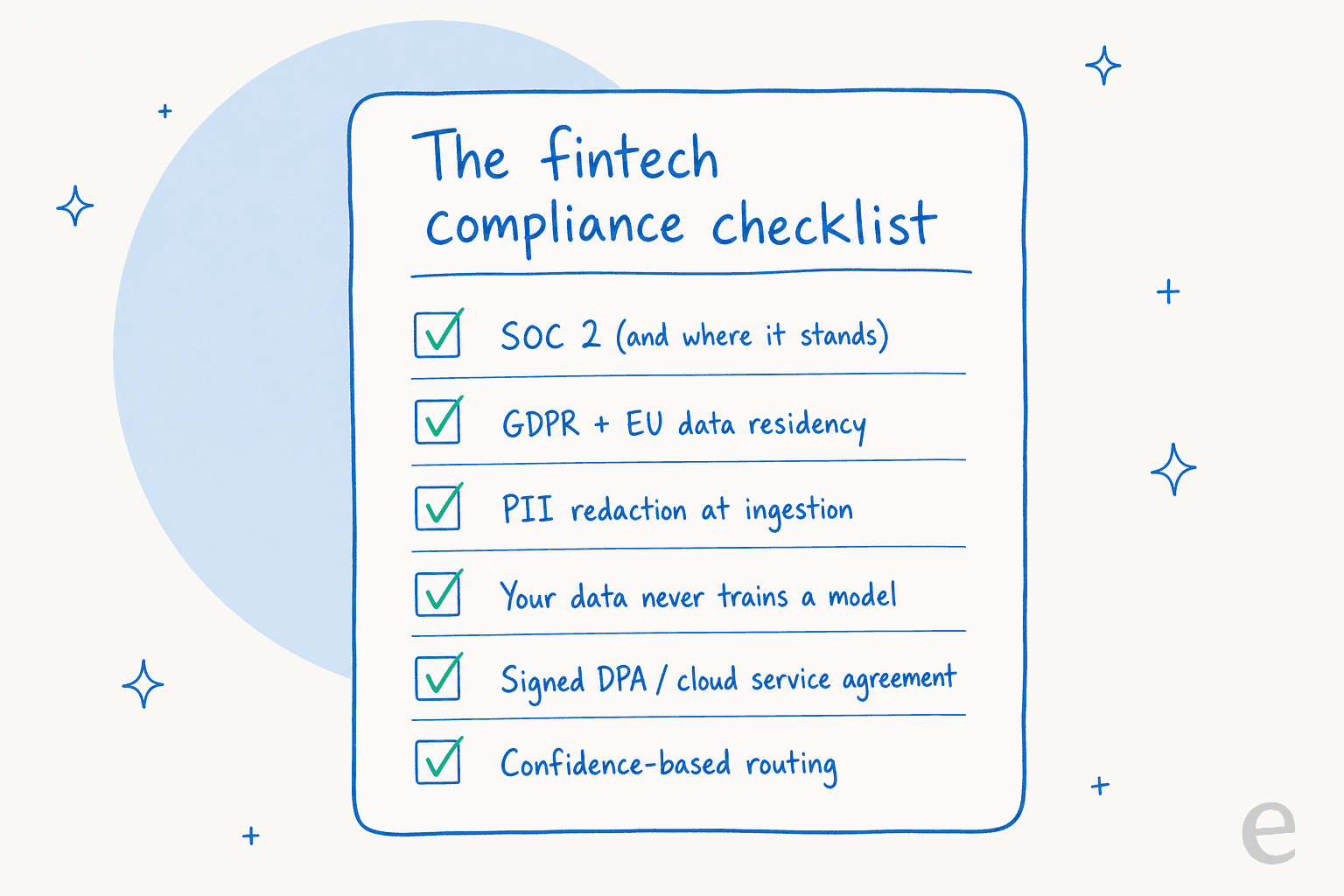

Así que aquí está la lista de verificación que entregaría a cualquier responsable de soporte en fintech antes de conectar un ticket.

| Qué exigir | Por qué es importante en fintech | La pregunta que hacer |

|---|---|---|

| Estado SOC 2 | La certificación de seguridad base que exigen la mayoría de los equipos de contratación en fintech | "¿Estáis certificados SOC 2 Type II, en proceso o ninguna de las dos? ¿Puedo ver el informe bajo NDA?" |

| GDPR + residencia de datos | Los datos de clientes de la UE a menudo no pueden salir de la región | "¿Cumplís con el GDPR y podéis alojar mis datos en la UE?" |

| Redacción de datos personales | Los tickets están llenos de números de tarjeta, SSN y datos de cuenta | "¿Eliminan los datos personales antes de que lleguen al modelo, y cuándo ocurre eso?" |

| Sin entrenamiento de modelos con tus datos | Los datos financieros de tus clientes no deben filtrarse a un modelo compartido | "¿Se usan mis datos alguna vez para entrenar vuestros modelos, en cualquier momento?" |

| DPA / acuerdo de servicio en la nube | Tus equipos legal y de seguridad necesitan algo que firmar | "¿Podemos firmar un DPA y un acuerdo de seguridad formal?" |

| Enrutamiento basado en confianza | Evita que la IA improvise en preguntas que no debería tocar | "¿Qué ocurre cuando la IA no está segura?" |

Por lo que vale, aquí está la posición de eesel en esa lista, porque prefiero mostrarlo que argumentarlo. La página de seguridad de eesel afirma que tus datos nunca entrenan sus modelos, sin excepciones, y que cada espacio de trabajo está completamente aislado para que nada cruce entre clientes. La redacción opcional de datos personales elimina números de tarjeta, correos electrónicos, números de teléfono, SSN y claves de API en la ingesta, antes de que los datos lleguen a ningún proveedor de IA ni siquiera al índice de búsqueda de eesel. En cuanto a certificaciones, eesel cumple con GDPR y CCPA con alojamiento en la UE disponible bajo petición, los datos están cifrados con AES-256 en reposo y TLS 1.2+ en tránsito, y SOC 2 Type II está en proceso con monitorización continua (puedes ver el estado en tiempo real en el centro de confianza de Vanta). Las solicitudes de eliminación se atienden en un plazo de 60 días, y los planes enterprise pueden firmar un DPA de Common Paper y un acuerdo de servicio en la nube.

Seré directo sobre el único punto donde plantearía objeciones si fuera el comprador: SOC 2 Type II sigue en proceso y no está certificado todavía, y si tu equipo de contratación trata el certificado como un requisito indispensable hoy, esa es una conversación que hay que tener desde el principio y no en la fase de contrato. Un proveedor que te lo dice con honestidad vale más que uno que lo ignora. (Para comparar cómo gestionan esto las plataformas más grandes, nuestro análisis en profundidad sobre la seguridad de Freshdesk y SOC 2 es un punto de referencia útil.)

La precisión es la otra mitad: detener la respuesta errónea con alta confianza

El cumplimiento mantiene seguros tus datos. La precisión mantiene seguras tus respuestas. Son problemas distintos, y fintech necesita ambos.

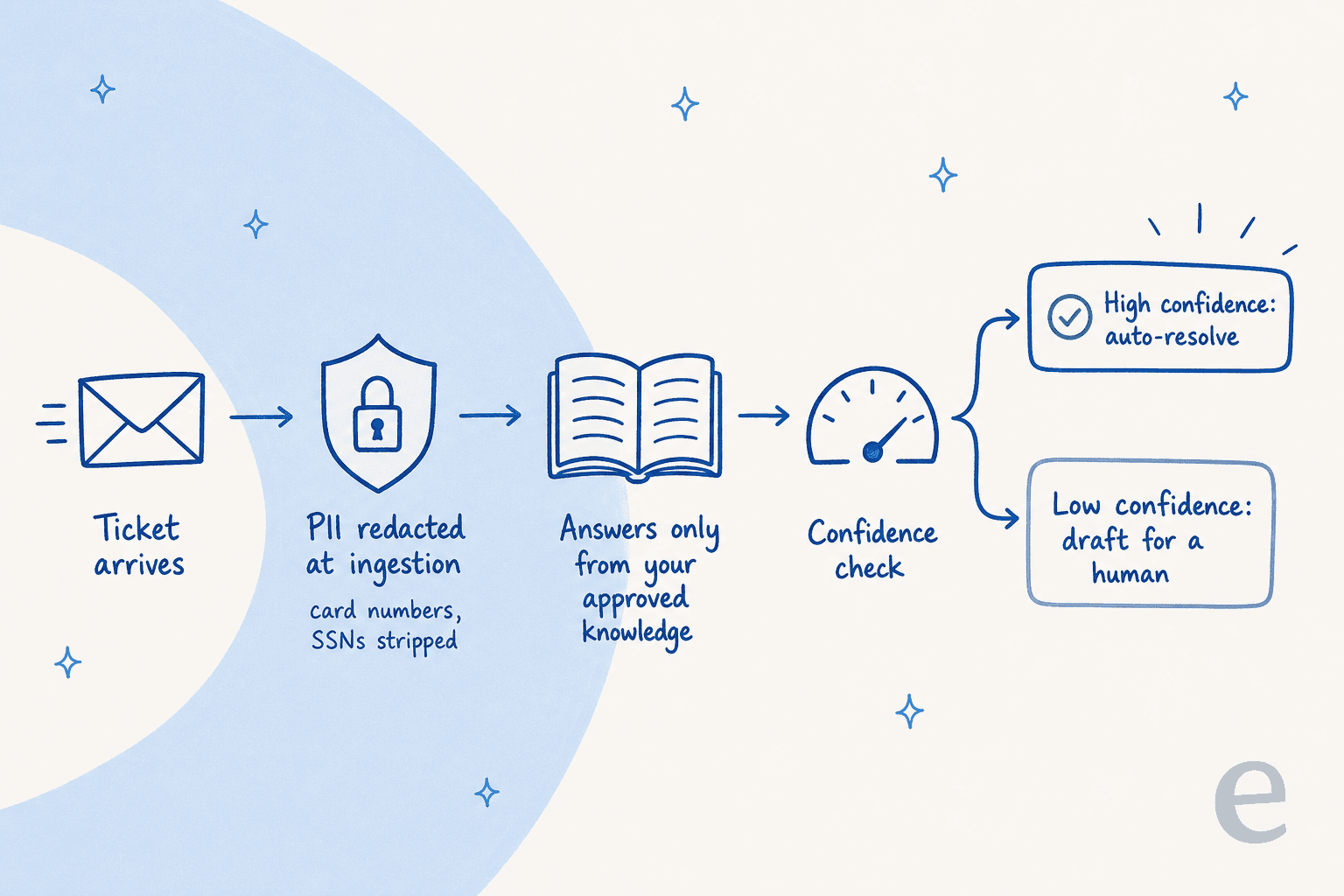

El modo de fallo que más me preocupa no es una IA que diga "no lo sé". Es una IA que se equivoca con confianza: el bot que le dice alegremente a un cliente que su disputa está resuelta cuando no lo está. He visto un bot que sonaba seguro dando silenciosamente respuestas incorrectas, y esa experiencia es exactamente la razón por la que cada despliegue de eesel está construido alrededor de dos ideas.

La primera es el anclaje. La IA responde a partir de tu centro de ayuda y tus tickets resueltos, no de lo que absorbió durante el entrenamiento. Si la respuesta no está en tu base de conocimiento, no se inventa. Este es el enfoque basado en recuperación, y es el factor más determinante de por qué un bot de soporte responde correctamente o no.

La segunda es el enrutamiento basado en confianza. Cada posible respuesta lleva asociado un nivel de confianza, y tú defines el umbral. Por debajo de él, la IA no responde en tiempo real: elabora un borrador para un humano o escala. Así es como se ve ese flujo completo para un único ticket de fintech:

La razón por la que esto es tan importante para fintech es que puedes decidir el límite ticket a ticket, en lugar de activar un gran interruptor "IA activada". Excluir los tickets de disputas por completo. Dejar que la IA resuelva por sí sola las preguntas sobre el estado de transacciones, pero solo elaborar borradores para todo lo que mencione fraude. Esa granularidad es la diferencia entre una IA en la que confías con preguntas sobre dinero y una en la que no.

Y antes de que nada entre en producción, se simula. eesel ejecuta el agente contra miles de tus tickets históricos reales y te muestra, por temática, qué habría respondido y cuál habría sido su precisión. Encuentras los puntos débiles y los corriges mientras ningún cliente está cerca de la conversación. En una prueba con tráfico real en la cola en producción de un minorista, esa simulación reveló un 93% de precisión en la clasificación y un 100% de detección de spam antes del lanzamiento: el tipo de cifra que quieres ver en una hoja de cálculo y no descubrir en producción.

Una vez en producción, cada acción que realiza la IA queda registrada y es reportable, lo cual es en sí mismo una característica de cumplimiento.

El resultado, cuando el alcance y las garantías son correctos, es real. Una empresa de análisis de economía bajo demanda en Zendesk lo expresó claramente:

"En el primer mes, eesel está resolviendo el 73% de nuestras solicitudes de nivel 1. eesel ofrece una implementación y configuración sencilla en Zendesk. Nuestro equipo lo implementó y obtuvo resultados rápidamente durante nuestra prueba de 7 días."

Kim Simpson, Gridwise (agente de helpdesk de eesel AI)

Ese 73% no vino de un modelo sofisticado. Vino de un agente bien delimitado y anclado en sus propios tickets, que es exactamente el punto.

Cuánto cuesta realmente la atención al cliente con IA para fintech

El precio es donde muchos acuerdos de IA para fintech fracasan silenciosamente, porque el modelo importa más que el precio nominal.

La trampa es el precio por resolución. Cuanto mejor sea tu IA, mayor será tu factura, lo cual es una penalización extraña por mejorar. eesel utiliza precios basados en el uso directamente: $0,40 por ticket gestionado, sin tarifas por asiento, sin tarifa de plataforma en el plan de autoservicio y sin mínimo mensual. Un ticket es una tarea independientemente de cuántos mensajes de ida y vuelta implique, y nunca se te cobra por los tickets que gestionan tus agentes humanos.

| Tickets dirigidos a IA / mes | Coste mensual |

|---|---|

| 100 | $40 |

| 500 | $200 |

| 1.000 | $400 |

| 2.500 | $1.000 |

Aquí hay un ejemplo práctico para un equipo de fintech de tamaño medio. Supongamos que recibes 2.500 tickets de soporte al mes y, tras delimitar el alcance, te sientes cómodo dejando que la IA gestione el 60% que son de nivel 1 de bajo riesgo (consultas de estado, flujos de tarjetas, restablecimientos de contraseña). Eso son 1.500 tickets para la IA a $0,40 cada uno, es decir, $600 al mes, con los 1.000 tickets sensibles restantes en manos de tu equipo. Compara eso con el coste total de las horas de agente que esos 1.500 tickets repetitivos consumirían de otro modo, y el cálculo resulta obvio rápidamente. Si quieres hacer esa comparación correctamente, lo desglosamos en agente de IA frente a coste de agente humano y cuánto puede ahorrar la IA en soporte.

Una cosa más que aprecian los equipos financieros de fintech: puedes establecer un límite de gasto mensual (el valor predeterminado es $250), recibir alertas al 50%, 75% y 100% del mismo, y los agentes se pausan automáticamente al alcanzar el límite. Sin facturas sorpresa, lo cual importa cuando tu director financiero es también tu revisor de seguridad.

Prueba eesel para el soporte en fintech

Si estás evaluando la atención al cliente con IA para un equipo de fintech o servicios financieros, eesel está diseñado exactamente para el enfoque cauteloso y de delimitación previa que defiende esta guía. Se conecta al helpdesk que ya utilizas (Zendesk, Freshdesk, HubSpot, Gorgias, Front, Salesforce y más de 80 idiomas de serie), aprende de tus tickets anteriores y documentos de ayuda, redacta datos personales antes de que nada llegue a un modelo y te permite simular con tu historial real de tickets antes de que ningún cliente vea una respuesta de IA.

El diferenciador que señalaría para este sector: autonomía gradual, ticket a ticket, con enrutamiento basado en confianza, de modo que puedes dejar que la IA gestione las consultas de estado mientras que cada disputa y reclamación por fraude permanece con un humano. Puedes empezar gratis con $50 de uso y sin tarjeta de crédito, ejecutar una simulación con tus propios tickets y ver la precisión antes de comprometerte. Prueba eesel o lee la comparativa completa de IA para atención al cliente si todavía estás en proceso de selección.

Preguntas frecuentes

¿Qué es la atención al cliente con IA para fintech?

¿Es suficientemente segura la atención al cliente con IA para los servicios financieros?

¿Cuánto cuesta la atención al cliente con IA para fintech?

¿Puede la IA gestionar tickets sensibles en materia de cumplimiento, como disputas o fraude?

¿Cómo evito que un agente de soporte con IA dé respuestas incorrectas?

¿Con qué plataformas de helpdesk funciona la atención al cliente con IA para fintech?

¿Cuánto tiempo lleva poner en marcha la atención al cliente con IA para un equipo de fintech?

Article by

Alicia Kirana Utomo

Kira is a writer at eesel AI with a Computer Science background and over a year of hands-on experience evaluating AI-powered customer service tools. She focuses on breaking down how helpdesk platforms and AI agents actually work so that support teams can make better buying decisions.